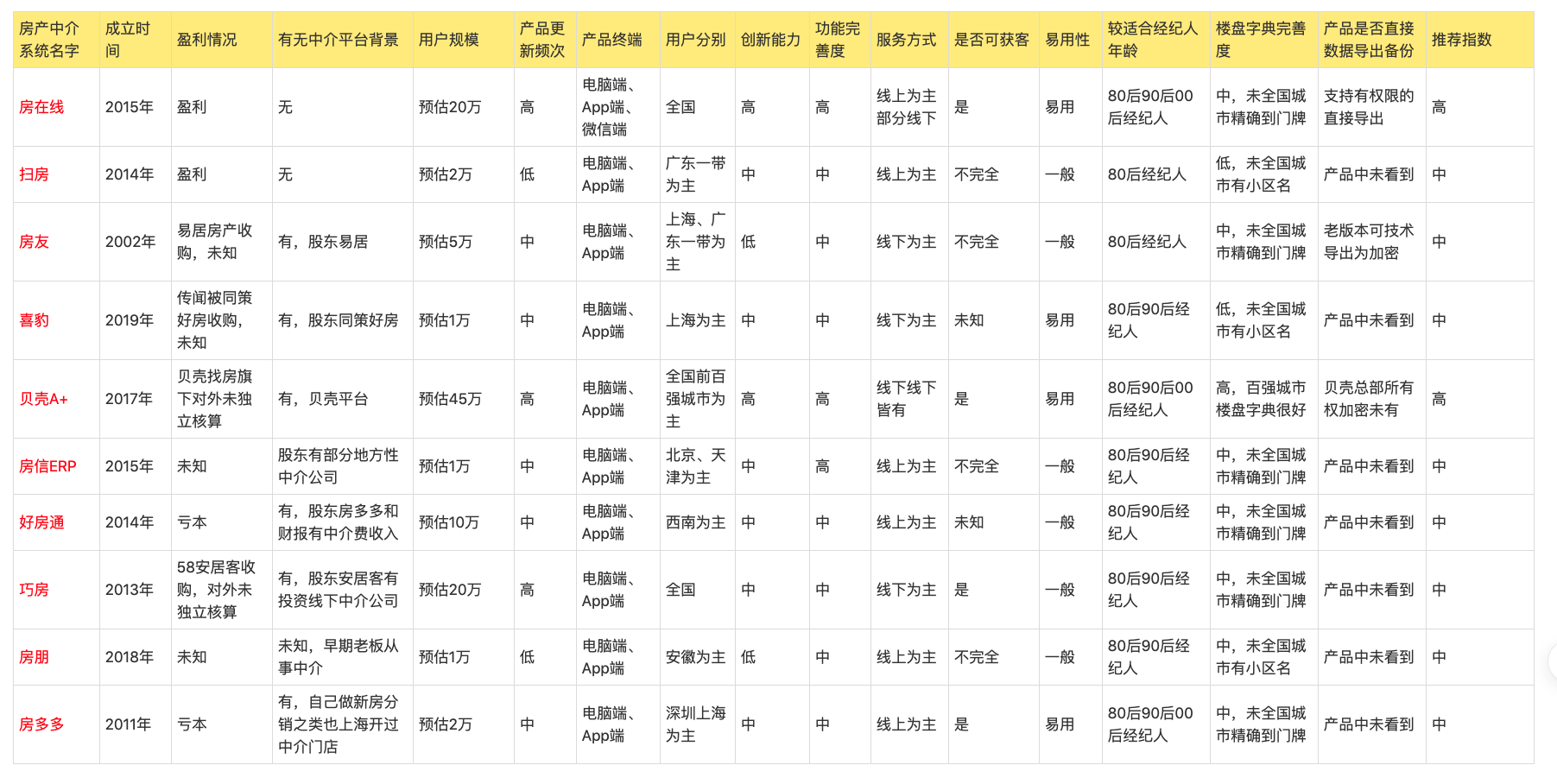

国家税务总局关于加强房地产交易个人无偿赠与不动产有关有关问题通知

继承财产转售的新规则是什么?

《国家税务总局关于加强对个人在房地产交易中捐赠不动产税收管理的通知》第二条第二款明确规定:“个人从捐赠人处以无偿赠与方式取得不动产并转让不动产的个人应在缴纳个人所得税时重新转让房地产。,应纳税所得额为财产转让所得扣除房屋捐赠、转让过程中缴纳的税费及相关合理费用后的余额,按20%的使用率计算缴纳个人所得税。

《民法典》第1162条【被继承人的税款和债务的清偿优先于遗产的执行的原则】遗产的执行不妨碍受遗赠人按照规定缴纳的税款和债务到法律。

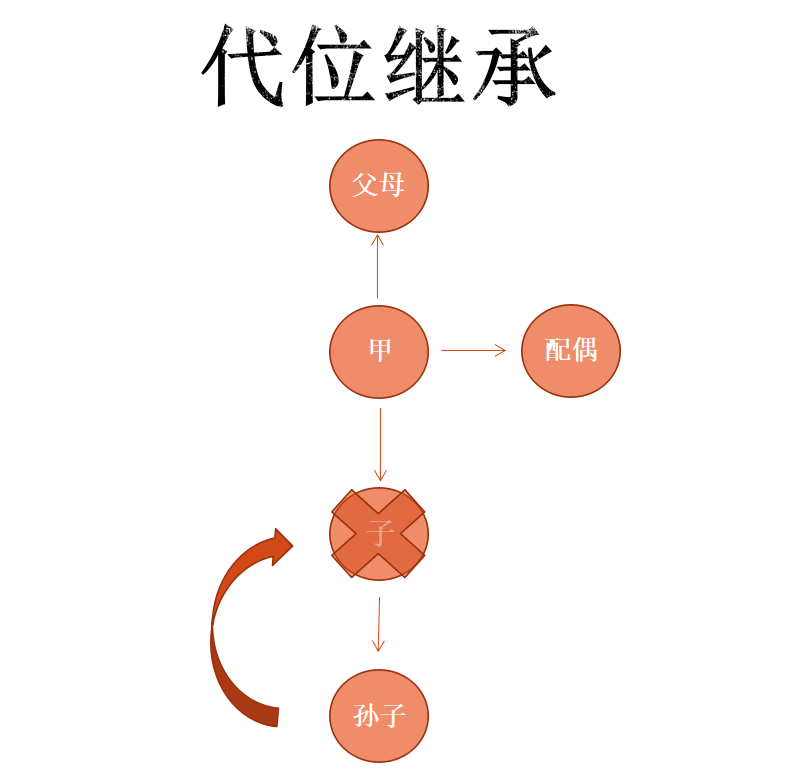

继承财产的过程

不动产产权继承的前提是死者没有遗嘱,必要条件是直系亲属有权分享继承权。因此,在继承产权之前,首先要确定可以同时享有该房产产权的人数,并提供有效证明。首先去公证关于房产继承新规定,需要提交的材料是死者的死亡证明、房屋产权证或其他证明、户口簿或其他能证明死者与法定继承人的亲属关系、身份的文件继承人的文件和其他文件。公证处要求的文件。

继承权公证费按受益金额收取,即继承人继承的房屋经专业部门评估后的评估价值。有的死者会留下遗嘱关于房产继承新规定,继承权公证也分为有遗嘱的继承权公证和无遗嘱的继承权公证。申请此类公证时,需提交的材料包括死者的死亡证明、房屋的产权证明或其他文件、户口簿或其他能够证明死者与法定继承人亲属关系的文件、继承人的身份证明文件和公证处要求的其他文件。

财产继承后,转售需缴纳个人所得税。应纳税所得额为财产转让所得扣除在捐赠、转让房屋过程中缴纳的税款及相关合理费用后的余额,税率为20%。计算并缴纳个人所得税。如果您还有其他相关问题,请随时咨询华录网的免费法律咨询。