影响房子抵押贷款的额度的因素有哪些?法律快车小编

在现实生活中,有些人因为资金不足而急需用钱时,会考虑抵押自己的房子。您可以为房屋抵押贷款多少?为了帮助大家更好的了解相关法律知识,《法律快报》小编整理了相关内容,一起来看看吧。

一、我可以获得多少房屋抵押贷款?

(一)影响房屋按揭贷款额度的因素很多,房屋按揭贷款额度因抵押财产而异。

(二)通常商品房的抵押率可以达到70%,而商业楼和办公楼的抵押率可以达到60%,工业厂房的抵押率可以达到50%。

(三)房产估价是直接影响住房按揭贷款可贷金额的重要因素。影响房产估价的原因主要有房型、方位、地段、施工年限、楼层等。

(四)按揭贷款额度也与借款人拥有的资产有直接关系,如果只有一处房产,贷款只能是房产评估值的一半;如果有多处房产,则可以借入物业评估价值的 70% 至 80%。

(五)个人收入的多少,银行也会在贷款因素的范围内考虑,如果个人收入偏低,银行会考虑借款人是否有足够的还款能力,银行会降低贷款额度 。

二、房屋抵押贷款有什么要求?

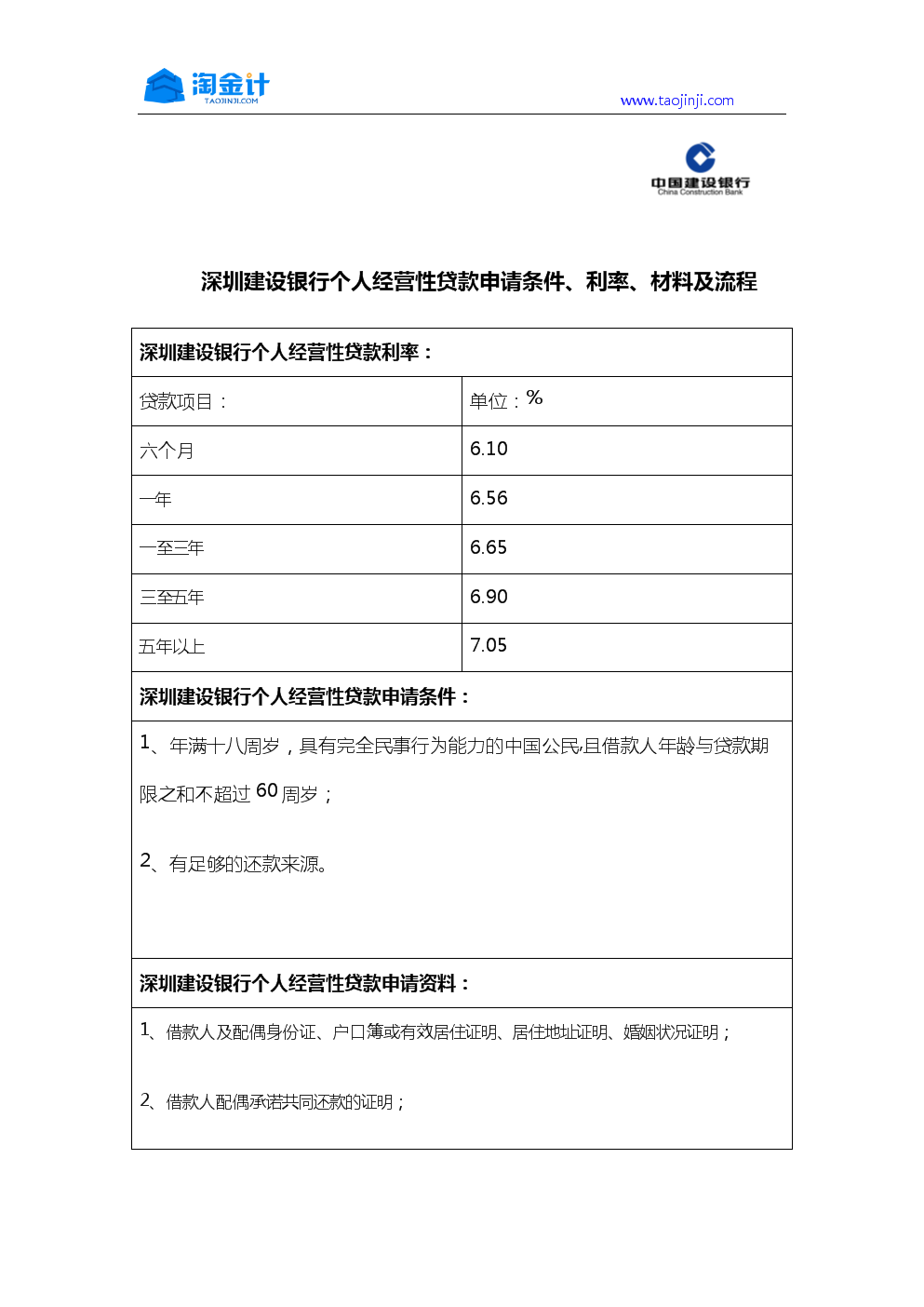

(一)需要合法身份;

(二)需要有稳定的经济收入和偿还贷款本息的能力,无不良信用记录;

(三)需要有效的购房合同;

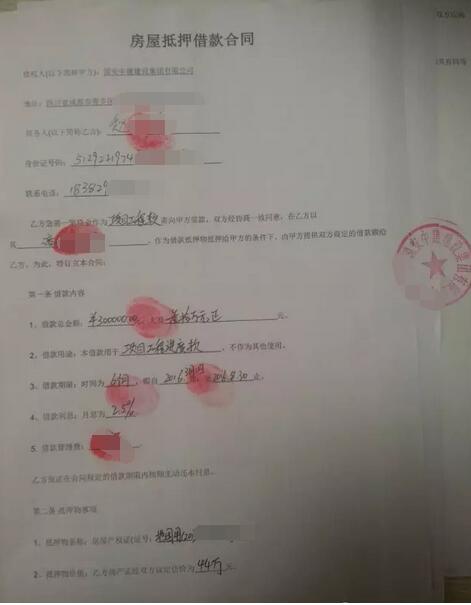

(四)如果新买的房子作为高额抵押,必须有合法有效的购房合同,房龄在10年以内,首付不低于30%所购房屋的总价可用或已支付;

(五)如果您已购买并申请住房按揭贷款,原住房按揭贷款已偿还一年以上,贷款余额低于抵押房屋价值的60%,且已使用的房屋由于抵押已取得房屋权属证明,房屋未满10年;

(六)能够提供贷款人认可的有效担保;

(七)贷款银行规定的其他条件。

(八)抵押的抵押物是你的房子;

(九)要求您有固定工作来偿还贷款;

(十)寻找更多像招商银行这样的商业银行可能需要更低的收入门槛;

(10一)贷款金额为银行评估金额的50%,由银行指定的评估公司进行评估。评估值根据您的房屋年龄、配套设施、由于社区项目程度等相关因素,一般评估价格会低于房屋的市场价格,因为银行要控制风险。

三、房屋抵押贷款和房地产抵押贷款有什么区别?

房屋抵押贷款

是指银行向借款人发放的用于购买自用新房的贷款,通常称为“个人住房按揭贷款”。银行发放的个人住房按揭贷款金额不得高于房地产评估机构评估的拟购买房屋价值或实际购买总成本的80%(以较低者为准)。

抵押贷款

一般是指借款人根据银行认可的明确用途的资金需求或征得第三方同意,将第三方名下的不动产抵押给银行以获得贷款资金。

住房抵押贷款以房地产交易为基础。贷款的目的是支付买方的购买价款。因此,卖方在提供信息时需要提供相关信息并签署相关文件。房地产抵押贷款不以房地产交易为基础。贷款可用于生产、经营、装修和消费。但根据中国银监会的规定,该笔贷款不得用于购买房屋和投资有价证券。

区别一:贷款目的

住房按揭贷款用于借款人购买房屋,房地产按揭贷款可用于借款人的生产经营和消费用途。

差异2:贷款程序

申请住房抵押贷款时,借款人需提供首付证明等证明购房合同的材料房产证二次抵押贷款能贷多少,申请房地产抵押贷款的借款人需提供房产证、国有土地证、贷款用途及其他材料。

区别三:政策限制

住房按揭贷款受楼市限贷限购政策影响,而房地产按揭贷款仅受银行放贷政策影响。

差异4:贷款期限

住宅抵押贷款的贷款期限最长为三十年,而房地产抵押贷款的贷款期限最长为十年。

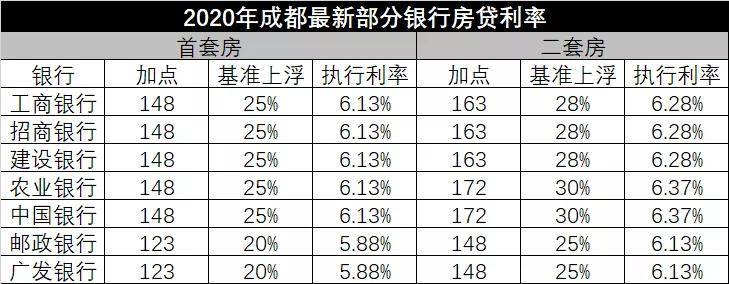

差异5:贷款利率

住房按揭贷款利率可以贴息或上调,但涨幅不大,而房地产按揭贷款普遍上调,涨幅比较大。

以上为您详细介绍了按揭房贷可以贷多少的相关知识。从以上可以看出房产证二次抵押贷款能贷多少,商品住宅的抵押率最高,高达70%,而写字楼、商铺、工业厂房的抵押率次之。的。如果您还有其他法律问题,请咨询法律速递,我们将有专业律师为您解答。