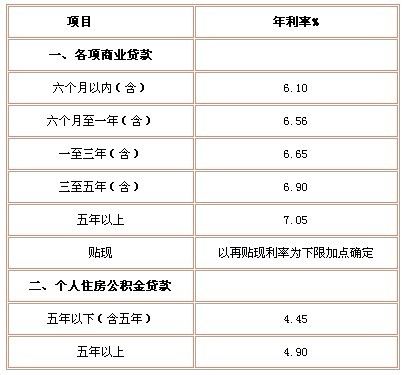

北京房产:2015住房转让手续费标准是什么?

北京房产:2015住房转让手续费标准是什么?

房屋在进行买卖、赠与、转让等交易时,需要根据法律行为的不同缴纳不同的税费。那么2015住房转让手续具体降低多少呢?

新建商品住房,由现行每平方米3元降为每平方米2元,存量住房由现行每平方米6元降为每平方米4元。各省级价格、财政部门可根据当地住房转让服务成本、房地产市场供求状况、房价水平、居民承受能力等因素,进一步适当降低中小城市住房转让手续费标准,减轻居民购房费用负担。降低住房以外的其他房屋转让手续费标准,具体政策由各省级价格、财政部门制定。

根据我国关于房屋税收的法律法规及规范性文件,转让二手房需要交纳的税费有以下几种:

一、营业税:

根据《营业税暂行条例》的规定,个人转让住房应按“销售不动产”税目征收营业税,税率为5%。又按照财政部国家税务总局《关于调整个人住房转让营业税政策的通知》(财税[2011]12号)个人将购买不足5年的住房对外销售的,全额征收营业税;个人将购买超过5年(含5年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买超过5年(含5年)的普通住房对外销售的,免征营业税。

享受优惠政策的普通住房应同时符合以下三个条件:住宅小区建筑面积容积率在1.0以上、单套建筑面积在140平方米(含)以下、实际成交价格在同级别土地上住房平均价格的1.2倍以下。不同时符合上述条件的为非普通住房。

二、印花税、土地增值税

自2008年11月1日起,对个人销售或购买住房暂免征收印花税,对个人销售住房暂免征收土地增值税。

三、个人所得税

转让二手房,要交纳个人所得税。以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目缴纳个人所得税,税率为20%。转让收入为实际成交价格。

根据国家税务总局《关于个人住房转让所得征收个人所得税有关问题的通知》(国税发[2006]108号)规定,对转让住房收入计算缴纳个人所得税的,纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。所谓合理费用,指的是纳税人按照规定实际支付的住房装修费用、住房贷款利息、手续费、公证费等费用。

纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,可按3%的比例核定征税。个人转让自用五年以上,并且是唯一的家庭生活用房,经地方税务机关核实,其所得暂免征个人所得税。

四、附加税费

转让二手房时,卖房人应以应纳营业税额为计税(费)依据,适用税(费)率如下:

1、城市维护建设税按市区7%,县城、镇5%,不在市区、县城或镇的,税率为1%计征;

2、教育费附加按3%的征收率计征;

3、地方教育附加按2%的征收率计征;城市维护建设税、教育费附加、地方教育附加随同营业税一并征免。

以上是2015住房转让手续费标准。