全款后再抵押划算吗?隐形的劝退是什么?

结论第一:全款后按揭划算。相比按揭,利息甚至能省几十万

以主流一线城市为例,做个对比:

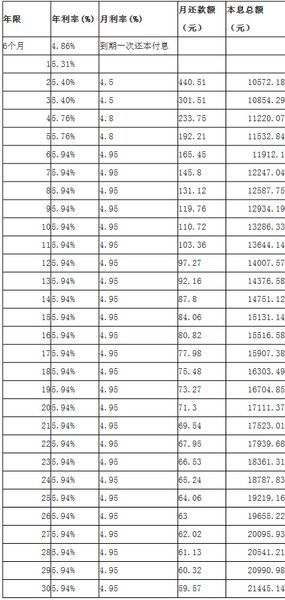

抵押贷款:

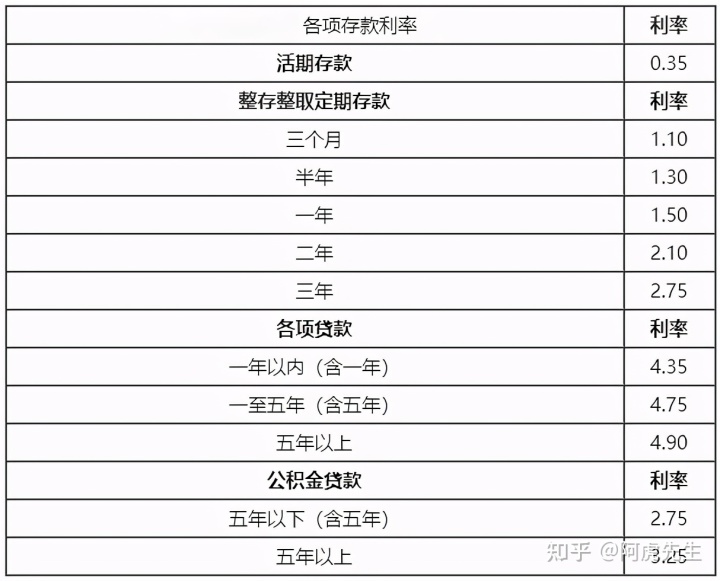

第一套:利率4.95%,首付3.50%,但一般限价后只能贷50%,最长30年,等额本金利息或等额本金;

p>

两套:利率5.65%,首付70%,限价后一般只能贷20%,最长30年,等额本息或等额本金

抵押品:

不区分第一套和第二套:利率一般为3.85%(如果信用信息等条件好,可以申请3.7 % 优惠利率),70% 可贷财产评估价值(最高 80%),20 年期限,可选择先付息后本金

不难发现,虽然房贷门槛低,但对个人现金储备的要求却极高,已经成为一种无形的劝说。虽然抵押需要企业主的身份和一定的经营资质,但比起大量的现金和极高的利率,准备过程中产生的成本可以说是杯水车薪。

所以,在今天的高房价下,在20-30年的贷款期限之前,微小的利率差异可能导致巨大的利率差异。而房贷和房贷利率的巨大差异,性价比更高是不言而喻的。

同时注意还款方式的区别。大多数人在拿房贷的时候都会选择等额本息还款,因为前期还款压力大,后期贷款本金降低,利息也逐渐降低。先利息后原利息是按单利计算方法。前期先付利息,后期还本全款房屋抵押银行贷款条件,月供压力很小。

很多朋友也因此而困惑。最后一次计划这么多本金是不是压力更大?

对此,我们首先将房地产的属性视为“硬资产”。银行的信贷服务向来偏向此类硬资产全款房屋抵押银行贷款条件,到期续贷难度较低;

二是考虑通货膨胀的影响。最简单的例子:20年前的10万,现在的10万,有什么区别?为什么买楼盘的人总是想“先上车再补票”?这是重要的因素。纵观现在20年的房价,在通胀面前也很难傲慢。

三是考虑生活的平衡。年轻的时候,买房、买车、结婚生子都是大事,但手上的资金却是有限的。当这些大事加在一起,压力就会越来越膨胀。因此,按揭“逆”操作的另一个突出意义在于化解个人财务压力,实现生活平衡。

以下是抵押贷款处理的基本要求。您可以先比较评估,尽快制定计划:

更多选择题,也可以参考下面的回答,希望对你有帮助

全款买房还是贷款买房哪个更划算?