无论是婚姻关系继承关系,房产赠与、继承的涉税问题!

我们知道,在没有书面财产协议的情况下,夫妻在婚姻关系期间取得的财产是夫妻共同财产。在不讨论财产交易的情况下,婚后财产权的变更,可由夫妻双方书面约定。这份协议包括夫妻财产协议和离婚协议,如果其中一方死亡,也会涉及继承问题。无论是婚姻关系还是继承关系,涉及最多的财产就是房产。一方以协议约定的方式或继承取得不动产所有权,另一方办理不动产过户手续时,所产生的费用有所不同。那么可能会产生哪些类型的费用呢?我需要缴纳个人所得税吗?我需要缴纳契税吗?那么缴纳的税款比例是多少呢?接下来,我们将详细了解2021年9月1日起实施的《中华人民共和国契税法》。

本文重点:房地产赠与继承的涉税问题

(一)直系亲属和兄弟姐妹之间的房地产礼物类型

备注:1、本表通过广州市房地产登记中心发布的《国有建设用地使用权登记(转让登记)和房屋所有权(转让赠与登记)指引》收集。适用于广东省广州市房地产赠与遗赠。其他地区的房产税相关问题,请到当地房产登记中心查询;

2、本表中的涉税事项不包括无偿赠与或赠与非直系亲属不动产;

3、此表格仅适用于该物业用于住宅用途,不适用于非住宅用途。

(二)非直系亲属之间的不动产礼物类型

备注:1、本表通过广州市房地产登记中心发布的《国有建设用地使用权登记(转让登记)和房屋所有权(转让赠与登记)指引》收集。适用于广东省广州市房地产礼品。其他地区的房产税相关问题,请到当地房产登记中心查询;

2、此表格仅适用于住宅物业,不适用于非住宅物业。

(三)夫妻间房产赠与继承的种类

通过上表的内容,我们可以了解到与房地产转让相关的涉税问题。为了促进大家的进一步了解,笔者得出以下结论:

在婚姻关系存续期间或离婚时,夫妻双方办理不动产过户手续,免税;法定继承或遗嘱继承,由继承人办理不动产继承,免税。如果约定将房产捐赠给子女,则作为受赠方的子女需要缴纳契税费用,所以如果约定将房产捐赠给子女,则需要明确捐赠方式缴纳契税);非直系亲属作为受赠方不仅需要缴纳契税,还需要缴纳个人所得税。

结论:无论是婚姻关系期间财产所有权的变更,还是继承取得的财产,均不涉及税收。本文将使读者更好地了解房地产税收相关问题,保护自己的合法权益。

附件:表格(三)夫妻间房产赠与继承类型所涉及的具体法律法规)

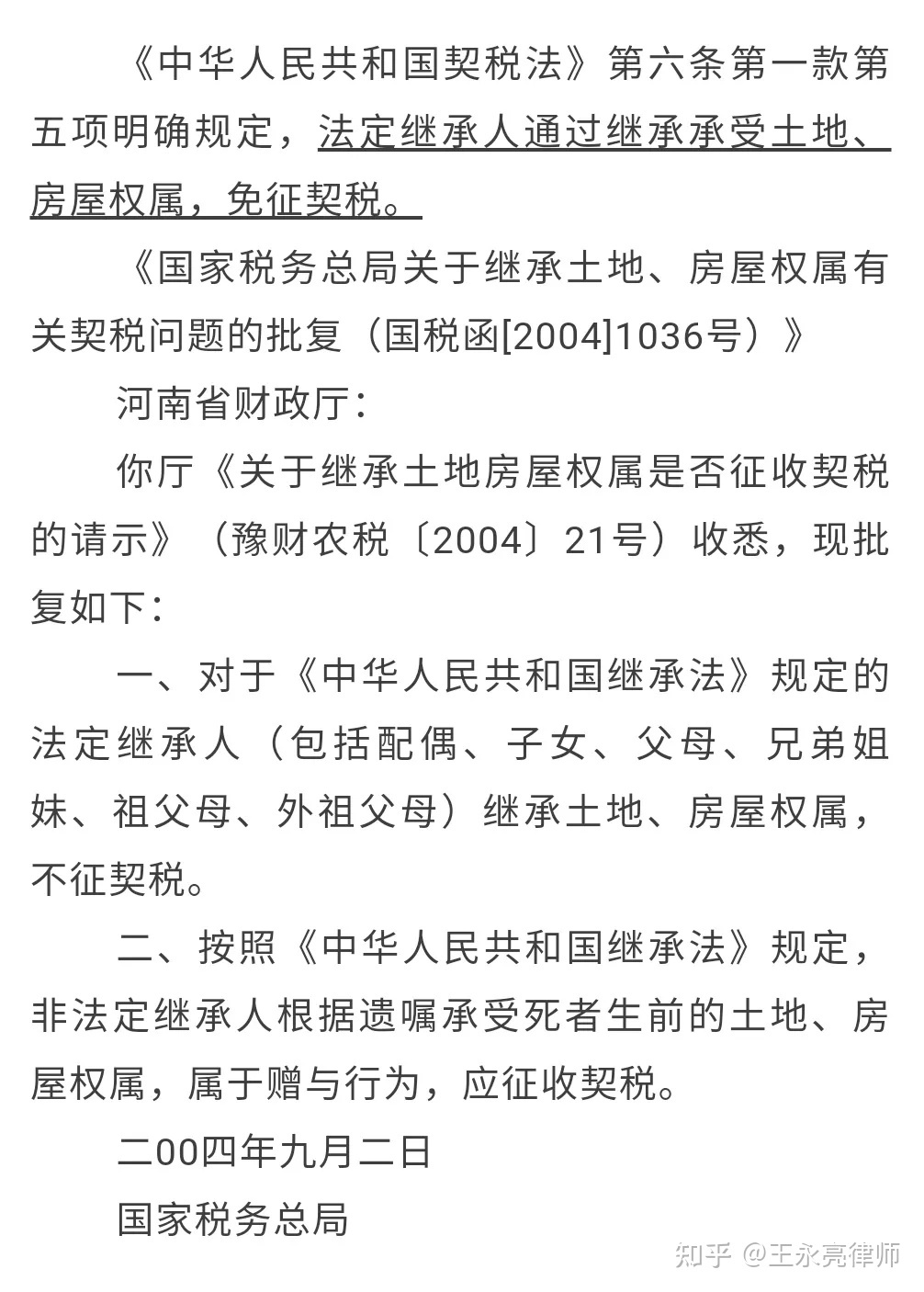

1、根据《中华人民共和国契税法》第六条的规定,有下列情形之一的,免征契税:……(四)夫妻之间的土地变更妻子在婚姻关系期间,房屋所有权;(五)法定继承人通过继承继承土地和房屋所有权;……

2、根据《财政部、国家税务总局关于契税法实施后优惠政策衔接的公告》第一条(财政部、国家税务总局公告) 〔2021〕29号),夫妻因离婚分割共同财产而分割土地。如果房屋所有权发生变化房产继承过户税费,则免征契税。

3、根据《国家税务总局关于明确落实个人所得税若干政策的通知》(国税发[2009]121号)第四条第一款房产继承过户税费,产权划分通过离婚和财产分割是对共同财产的共同处分,个人因离婚办理房屋产权转让手续的,免征个人所得税。