广州房产:上半年楼市降温?别以为降价了你就能买房!

广州房产:上半年楼市降温?别以为降价了你就能买房!

眨眨眼2016年已过半!咱们关心的楼市房价咋样?继1-4月的“疯狂岁月”后,5月各地的一批新的楼市政策让楼市立即冷静下来,这是今年第一次连续两个月地产开发投资增速回落。

专家说,这次连续两个月的回落具体有两个原因:

1,成本上升 地王不再

5月份以来,房企融资成本开始上升,促使房企开发投资趋于谨慎。预计部分房企高价拿地的情况会有所减少。高价地减少了,新房价就不会有疯狂涨升的迹象。

2,调控政策出台 企业出手谨慎

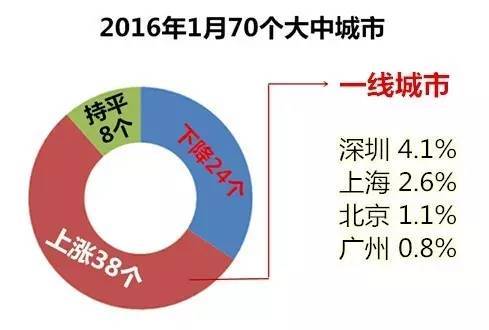

上海、深圳等一线城市出台的调控政策使房企趋于谨慎,另外,包括公司债在内的直接融资成本出现上升趋势,这使得部分企业在投资策略的制定上不会像前4个月那么高调。

随着上一年的库存过剩,国家出台政策救市,其实中国的楼市已经完成了扩张阶段,现在进入分化调整的阶段。以内部结构调整为主要表现。原来是刚需,现在是改善需求推动房地产发展~

楼市降温了!刚需变改善!分分钟中小户型的价格和政策会有利好~你以为你就能买房了吗?NONONO~下面这6种人连成为“房奴”的资格都没有!因为银行不批他们贷款!

一、提交虚假材料

千万不要提交假材料!千万不要提交假材料!千万不要提交假材料!重要的事说三遍。不要妄图用一份假材料就可以蒙混过关,银行早就炼就一双“火眼金睛”,造假材料这些小伎俩很难过关。如被发现,还会对自已的信用记录产生影响。

二、征信记录不良

个人征信记录非常重要,银行审批一般遵循“连三累六”不予办理,就是五年内连续三次、累计六次逾期就不给办理房贷了,主要包括信用卡逾期、贷款逾期,为他人做担保,对方贷款逾期不还等都会给申请人形成信用污点。

如果信用已经有污点,还可以去当时有逾期的银行让他们开具“非恶意欠款证明”,一般有了这个银行就会给你贷款,不然就只能等到满5年记录清除。

三、房龄过老

银行对房龄过大的二手房贷款十分慎重,普遍规定二手房房龄不能超过20年或25年,有银行规定不能超过15年,更严格的要求不能超过10年。好消息是上海已经放宽了要求,“房龄+贷款年限”不超过50年就能办理。

四、收入不足

申请房贷时,银行会要求提供收入证明和银行流水单,通常收入与房贷的关系可以用以下公式表示:月收入=房贷月供X2

如果借款人还在偿还其他贷款,也需要算在里面,公式如下:月收入=(其他贷款月供+现申请房贷的月供)X2

如果购房人的收入不满足以上要求,那么基本上就妥妥的被银行拒之门外了。

五、从事高危职业或供职企业被列入黑名单

银行在进行房贷审批时,会看贷款人所从事的行业,一般像教师、医生、金融等行业的人评分会比较高。而像从事高空作业、危险化学品、烟花爆竹行业等高危行业的人,银行是考虑到这类人群随时会有生命危险,无法保证按时还贷,为了规避风险,拒绝为这类人贷款。

还有一类人最惨,上海已经将企业信用与房贷挂钩,供职的企业失信或被列入“经营异常名录”,将导致购买人无法贷款。上海已有近27万企业列入“黑名单”,如果有你上班的公司那赶紧换工作吧。

六、贷款人年龄过大

通常,银行规定申请人年龄在18-65周岁,其中25-40周岁是最容易的群体,其次是18-25周岁和40-50周岁的人群,50-65周岁之间的人群,住房贷款申请一般不被通过。

不少银行有一种“接力贷”,就是父母贷款,子女还款,只要贷款人年龄不超过60岁就能够办理。

虽然银行略显无情,但是都是出于风险的考虑,也别怪人家不给面子。对于刚需族来说,如果有足够的资金,心仪的房子,可以适时出手,毕竟,不管房价跌多少,需求摆在那里,该买还是得买。而那些因为上面的理由导致房贷被拒的朋友也不要因此消沉,只要提前了解政策,做好相关的应对之策,就能为顺利获贷增加一份有力的筹码。