如果房产有过抵押了还能正常申请二次抵押贷款?

融资难,贷款难。很多客户在需要资金周转的时候,如果名下有房产,往往会第一时间想到房产抵押贷款。那么如果房产有按揭,我可以正常申请二次按揭吗?我的回答部分是肯定的!它通常需要满足几个先决条件!

首先,并不是该区域的大部分房屋都可以抵押(以下简称二次抵押)。究其原因,北京、上海、广州、深圳的房价上涨较快,均价偏高。很多买房的客户原本是拿按揭买房的。几年后,房价涨了好几倍。在最终计算中房子二次抵押贷款怎么贷,原始贷款的最终还款远低于当前房价的 70%。另外,由于客户太麻烦,不愿意解决之前的按揭贷款,银行和金融机构正好看中了这个贷款市场,于是第二笔贷款在北京、上海、广州和深圳诞生了!

那么申请北京、上海、广州、深圳二次入境需要什么条件呢?

一。一项信贷是银行商业抵押或公积金贷款

如果首付是商业按揭贷款,房本下来了,一般可以直接申请二付!因为如果是商业抵押,信用报告往往可以反映你的贷款金额、贷款期限和剩余还款金额。如果是公积金按揭贷款,需要提供贷款合同,并且需要到公积金管理中心转账公积金贷款余额,或者登录公积金管理中心官网进行查看!一般这两种贷款都需要客户还款一年才可以!

2.1 信贷是银行商业贷款

买房子的时候是全款买的,后面的房本在银行用来做商业贷款。对于银行的此类商业贷款,如果您申请第二笔贷款,银行和该机构要求您提供第一笔贷款合同,第一笔贷款的还款方式必须为等额本息或等额本金。如果首按是先利息后本金,银行和机构往往不接受二级按揭申请!

3.1 抵消非最高抵押贷款

如果第一按揭是最高按揭,银行和机构往往不接受第二按揭申请。

4、二次抵押仍有残值

一般银行机构50万元起,所以2016年因为房价下跌买房房子二次抵押贷款怎么贷,虽然几年还清了房贷,但没有残值!

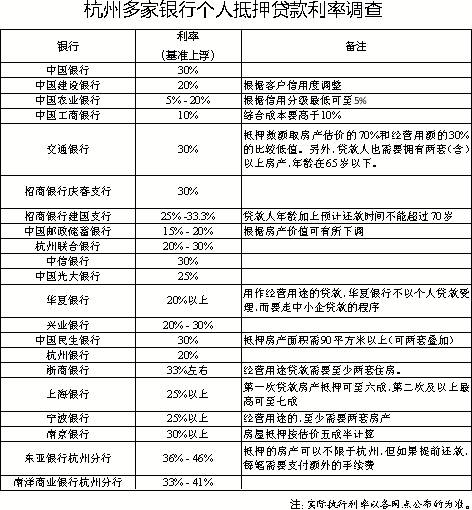

二级信用率

以北京为例,该银行的二次存款利率可低至基准利率以上10%,即年化5.35%。机构二级利率从每月1美分开始,大部分在1.1到1.3之间。

第二个可贷金额公式

可贷金额 = 房产估价 * (60%/70%) - 尾款