农村创业可以申请哪些农业贷款呢?都有什么条件?

农村创业虽然机会多,但也需要资金。农民手里的流动资金不多,这个时候能拿到贷款当然是最好的。农村创业者可以申请哪些农业贷款?有什么条件?

一、农业贷款

农业贷款的对象可以是农业企业、合作社、村集体,农民个体也可以申请。为支持农业发展,国家在金融方面出台了多项贷款政策。农业贷款的期限比工商贷款长,利息相对较低,有利于农村创业。

二、农业贷款种类

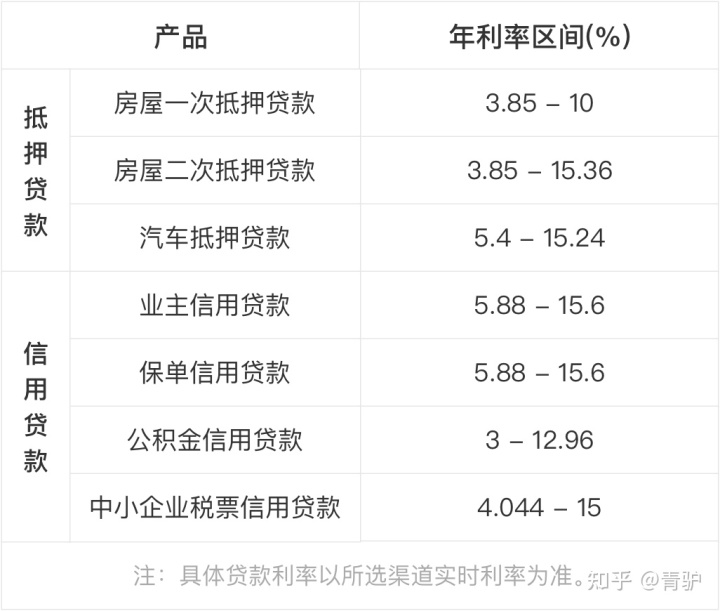

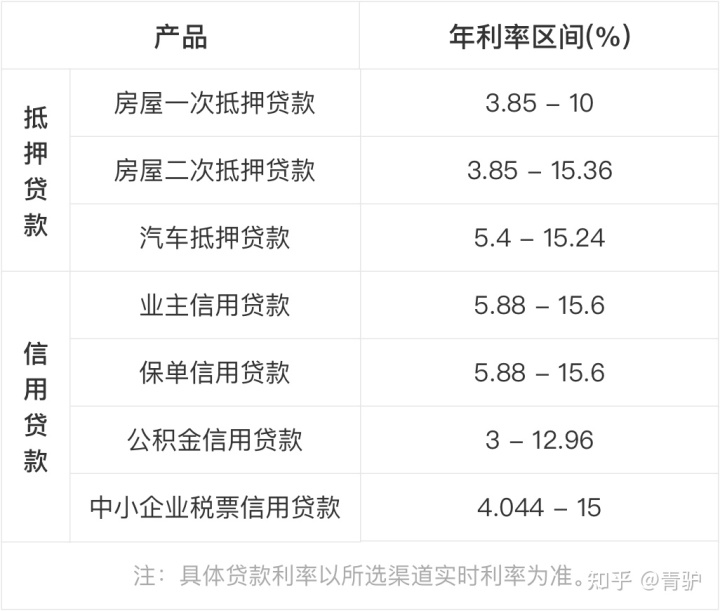

1、小额贷款

以农村信用社为例,农民只要有合法身份,有相关身份证件,就可以直接申请。一般可以从农村信用社获得的贷款额度在5万到10万元之间,但具体额度因地而异。

除个人小额贷款外,农村信用社还可以让三五名农户组成联保组,互保贷款,开展农户联保贷款。这类贷款的额度比个人信用额度高,也是一个不错的选择。

2、合作贷款

农民专业合作社及其成员贷款可实行优惠利率,具体优惠利率由各地因地制宜确定。

但这也是有条件的!例如农行20万小额贷款条件,首先农行20万小额贷款条件,信用社必须经工商行政管理部门批准登记,取得合作社法人营业执照,并且还要有固定的生产经营服务场所,从事各类经营活动。依法办事;

除此之外,还必须有完善的财务管理制度和组织架构。具体可以咨询当地银行,一定要擦亮眼睛,找有资质的合作社。

3、家庭农场贷款

中国农业银行对家庭农场的最高贷款额度为1000万元,贷款期限最长。长达 5 年。获得的贷款不仅可作为流动资金购买必要的农业生产资料,还可用于农田基础设施建设和支付土地出让金。

针对农村担保难,农行创新农机抵押、农副产品抵押、林权抵押、新型农村产权抵押、“公司+农户”等担保方式"担保、专业合作担保等。也允许对符合条件的客户进行信用贷款。

4、土地经营权抵押

农村土地承包经营权抵押是指农民或合作社向金融机构申请合法的农村土地承包经营权作为抵押贷款。这种贷款方式也是一种比较方便的贷款方式,也比较安全,所以很多朋友都会选择将自己的土地经营权抵押来获得贷款。