不少就对“继承”房产的税费及优惠进行解析!

很多朋友都在疑惑,同样是父子关系房产继承过户税费,还是配偶、祖父母、祖父母、孙子、孙子、兄弟姐妹等亲属关系时,“赠与”和“继承”有什么区别?家庭无偿赠送的不动产和继承的不动产的税收、费用和激励措施是否相同?

答案是:不,我们不一样!

“赠与”与“继承”是两种不同的行为事项(详见相关法律法规)。个人依法或者按照遗嘱接受死者的不动产,属于继承不动产的情况,所以涉及的税金和“赠与”不同!接下来我们就来分析一下死者的税金和福利“继承”房产!

下面简单解释一下税费中涉及的几个术语的含义:

1 法定继承人:包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母。

2继承人:通过法律或遗嘱获得死者遗产的个人。

3 死者:指原财产的所有人(死者)。

一、继承人参与税收和税收优惠

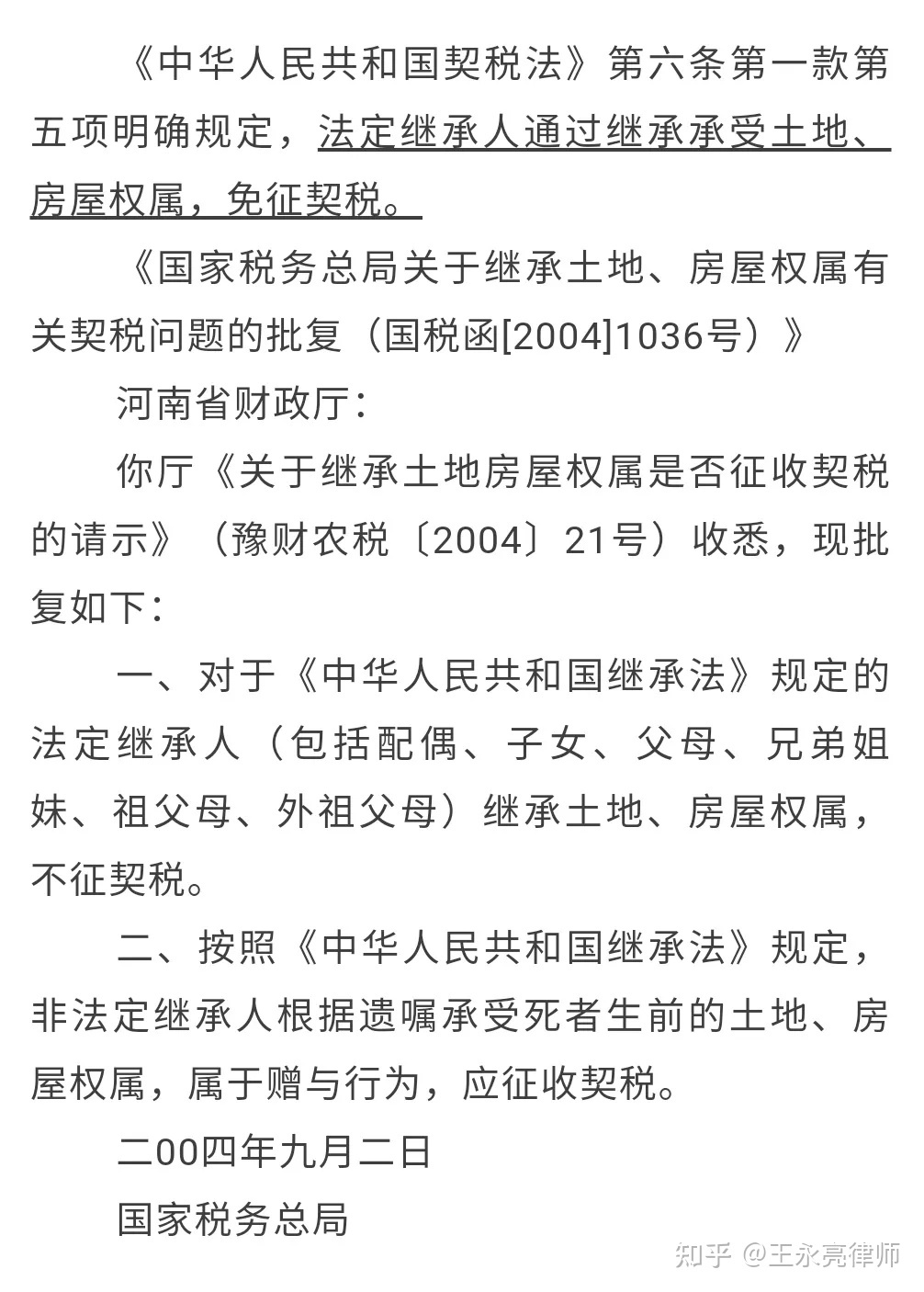

法定继承人不征收契税!对非法继承人征税!

根据易国税函[2004]1036号规定,对按规定继承土地和房屋所有权的法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)不征收契税。在民法典中。

根据《民法典》的规定,非法继承人将按照遗嘱继承死者的土地和房屋所有权,属于赠与,应征收契税。因此,继承人应按3%的税率缴纳契税。首套房或二套房的优惠税率不适用!计税依据由征收机关参照市场价格确定。

印花税 1 - 减半!

根据益益财发字[1995]6号文第五条,产权转让文件是指单位和个人为出售、继承、赠与、交换、分割产权而设立的文件。包括书面遗嘱和书面遗嘱,对财产转让文件征收印花税,税率为0.05%。

根据亿易财税[2019]13号规定:对小规模增值税纳税人减征50%的资源税、城市维护建设税、房产税、城市土地使用税、印花税、耕地占用税和教育费附加,地方教育附加。

因此,印花税应按“物业转让文件”的5/10,000缴纳,计算应纳税额后可减半征收印花税。温馨提示:印花税的计税金额:如无法提供原房产价格的依据,可按类似房产的现有价格评估,评估后的价值可作为计税依据。

二、死者涉及税收和税收优惠

增值税 - 免税!附加税也相应为0!

根据财税[2016]36号文件附件3:涉及分割家庭财产的个人无偿转让不动产和土地使用权,免征增值税。

家庭财产的分割,包括房产所有人死亡,法定继承人将立遗嘱继承人或受遗赠人依法取得房产。

不征收个人所得税!

根据财政部、国家税务总局公告2019年第74号第二条,在业主死亡后依法取得产权的法定继承人、遗嘱继承人或者受遗赠人房屋财产不得对双方征收个人所得税。

土地增值税——不征收!

根据易财发字[1995]6号第二条的规定,所谓国有土地使用权、地上建筑物、附着物的转让和取得收益,是指转让不动产。通过销售或其他方式。不包括通过继承或赠与的方式自由转让不动产。因此房产继承过户税费,以继承方式自由转让不动产,不征收土地增值税。

印花税减半!

基础和计税规定与继承人相同。

综上所述,不动产继承需要缴纳契税和印花税,契税优惠也应与法定继承区别开来。