“宝呗”你变了,花呗将部分用户接入央行征信

这是睿智的第9篇原创文章

全文2137字,预计阅读时间4分钟。

01

爸爸妈妈发明了一件好事,

花呗的诞生完美唤醒了年轻人的提前消费意识,

相比信用卡,花呗的好处多多,

例如,

可是现在,“宝贝”你变了,

花白会将部分用户连接到央行进行征信。

目前已经有超过1亿用户开通了花呗。

从6月份开始,部分华北用户陆续收到了信用卡。华北服务升级通知,

同意本次升级后,即代表个人信用上报央行,您的信用卡在花呗上的使用痕迹一目了然。

但仅收到此邀请的用户将能够申请积分。

查询是否成为征信访问对象的查询路径:

打开支付宝、花呗-我的相关合同和产品说明-查看是否有“个人信用信息”查询并提交授权书”

蚂蚁花呗自2015年4月正式上线支付宝以来,广受用户好评,成为大多数人消费的首选支付方式。

尤其是年轻人。

可以说,对人畜无害的花北已经成为我们最忠实可靠的朋友。

双十一、618,到处用它杀四方。

快乐的时光总是短暂的,

京东白条已经接入征信系统,大家都在担心花呗,

但是华北这个大胖子去年还在官方微博辟谣,

说话肯定和咒骂。

然而,

这次不是那个时候,

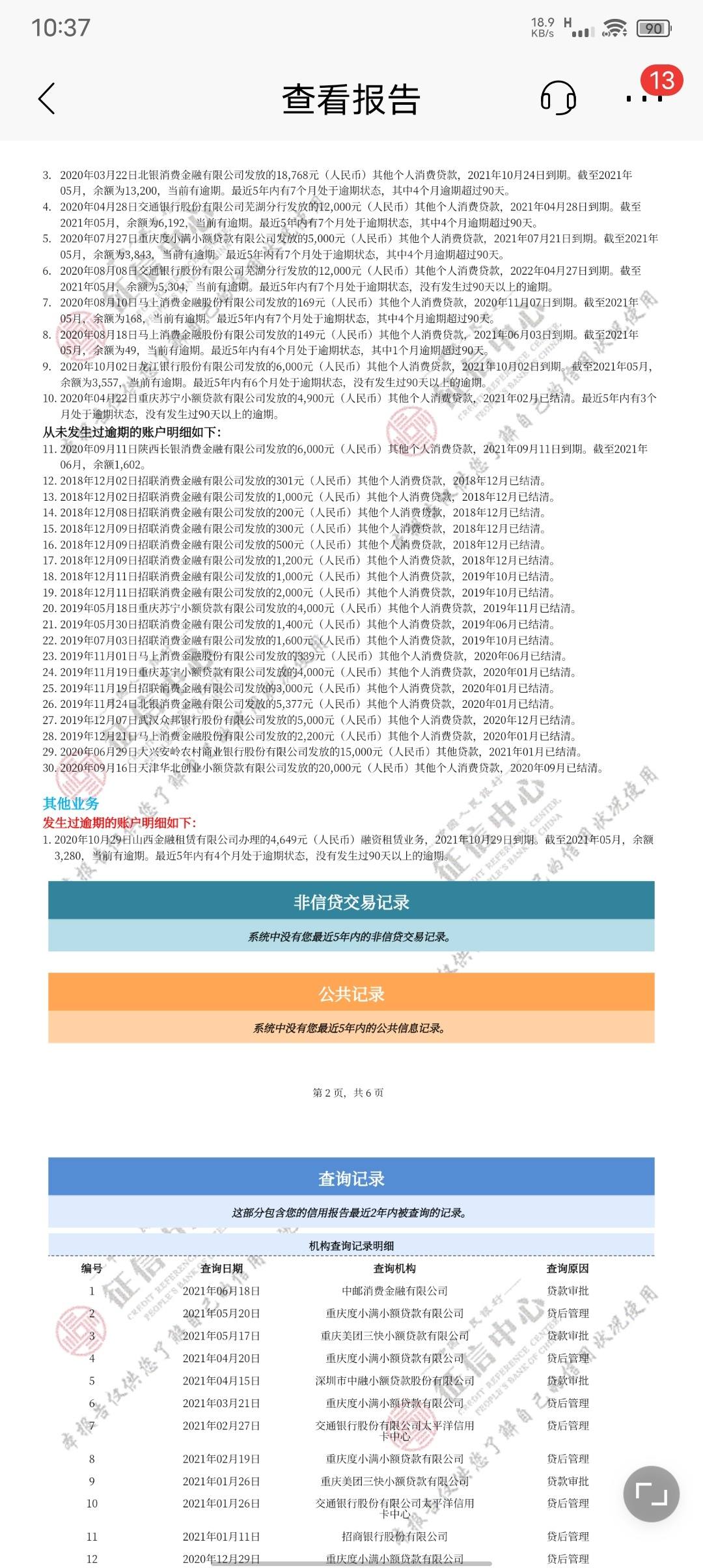

人们的行为可以更好地掌握居民的信用,银行贷款、银行信用卡已经在监管系统中使用。作为居民征信的重要组成部分。

但是,由于仍有一些小额贷款和民间借贷独立于系统,居民的负债并不能完全反映在信用报告中。这也带来了很大的风险。

金融的本质是商业风险。

为了推动建设更加完善的征信体系,国家需要对现有的所有征信业务进行汇总。

为了查明市场上各类信贷资金的流向,防止资金非法流入楼市和股市,实现更好的监管,将主要金融机构纳入征信体系势在必行。好的。

02

小额贷款的存在本身就很尴尬。

上面是大额银行贷款,下面是小额信用卡消费。

大笔贷款本身需要复杂的材料来证明还款实力,而且还款与回报成正比征信太花 房贷,典型的例子就是抵押贷款。

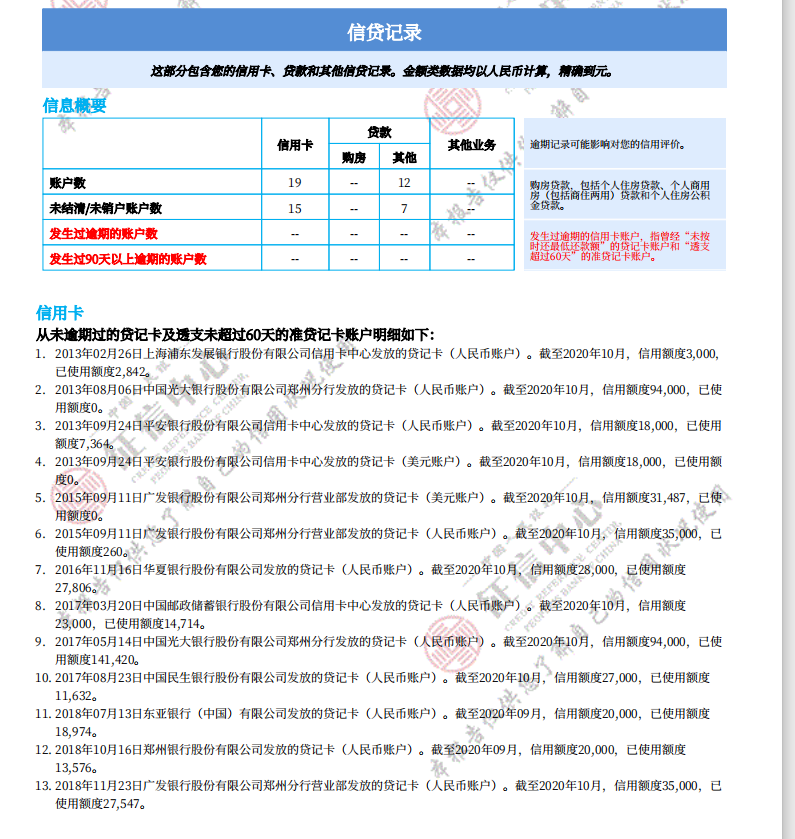

信用卡,信用额度有限,到期结算,未逾期不报。

但是,正是因为“小贷”二字,小额资金+每一份上报的信用报告,每一份上报的贷款记录都显得格外耀眼,比如小米贷、招联优贷等。 .

过去,花呗就像信用卡一样,被用作消费贷款。

现在花呗是小额贷款,你想买东西,一时没钱转身,你向朋友(小贷公司)借钱,做借条,然后你的朋友接手这件事。将其张贴在布告栏上。

基本上改变了。

目前征信系统的发展已经跳出了银行征信审查的原有设计。行为受到更好的约束。

这是同类产品中的第一个。

预计在不久的将来会有很多朋友接入信用系统,这是一个必然趋势。

03

如果我提交信用报告,会有什么后果?

首先我们来看看花北是怎么提交的?

华北在中国人民银行征信报告中呈现的内容是:

日期:x年x月x日,

组织机构:重庆蚂蚁小微小额贷款有限公司,

个人消费贷款发放金额,显示业务编号、还款或结算、信息更新日期等数据,以及账户状态、逾期分类、本金余额等,一般采用合并报表形式每月一次。

目前华北会记录和上报哪些信息?

用户基本信息、花呗金额及还款情况征信太花 房贷,

不仅逾期,

分期付款和最低还款记录也是需要注意的,

因为这也有一定的风险,不仅仅是按时还款,

这些记录的出现会在一定程度上降低你的信用等级,

因为这一切都意味着您在分期/最低还款时由于某种原因不能或不想全额还款。

因此,这可能会导致其他贷款未来因此而蒙受损失。

04

如果我申请信贷,会不会影响按揭?

小额贷款本身就是一种贷款:

小额贷款最初是为了给低收入群体和小微企业提供小额资金。持续信用服务的基本特点是:

贷款额度小,无抵押,无抵押,由正规金融机构和专业小额信贷机构为特定群体提供

因此,产品本身就具有商业性和福利性的特点。

目前,金融机构或非金融机构为公众牟利而提供的少量服务,从根本上要警惕上报信用信息可能带来的负面影响。

目前主要有两种观点。

理论上,只要按时还款,是不会有效果的。毕竟央妈会告诉各大商业银行不要歧视用户。

让您不用太担心,只要按时还款,不经常查信用,控制消费次数和金额,保证良好的还款记录,有较强的履约能力,一般情况 不仅不会产生影响,有时还可以被视为具有较好的按时还款能力。一些银行从业者认为,博睿、花呗、白条等小额信贷产品的频繁使用是“缺钱”的表现,所以放贷时会相对谨慎一些。

即便如此,我还是悄悄放弃了曾经是首选支付方式的花呗。

因为,杨妈妈就是杨妈妈,现实就是现实,现实就是——还是有风险的。

不同银行对小额贷款的接受程度不同,互联网小额贷款记录也不同。

只要花呗是小贷,对不起,不会因为一两百块钱影响我整个征信的。