全款公寓房可以去银行抵押贷款吗?要注意什么

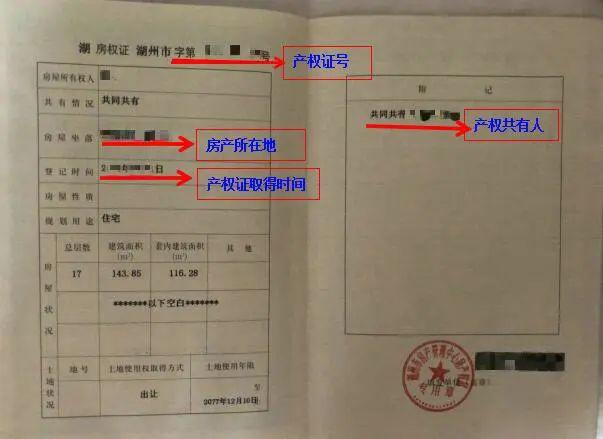

全额付款的公寓可以去银行抵押贷款。根据规定,持有房屋产权证的商品房、5年以上保障性住房、以成本价购买的公共住房等,均可申请住房按揭贷款。全款公寓本质上是一栋商品房。借款人只要持有产权清晰的房屋产权证,就可以申请抵押贷款。

房屋抵押贷款流程

1、贷款申请

借款人向金融机构提出贷款的目的、金额和期限。如果贷款申请符合该金融机构的贷款类别,则需要准备相应的资料。

2、准备贷款信息

如果是个人住房抵押贷款,需提供本人及其配偶的身份证、户口簿、收入证明、相应的个人消费合同、婚姻状况证明、房屋所有权证明. 企业需要抵押房地产的,需要提供的材料有:企业营业执照、开户证、企业章程、企业验资报告、购销合同、近六个月的流水、上年度的年度财务报表以及最近六个月的财务报表 报表、资产证明(根据不同的银行提供不同的材料)。

3、检验评估

提交上述材料后,银行根据提交的材料对抵押物进行实地调查评估。每个环节都是抵押贷款流程的重要组成部分。这个环节直接决定了抵押贷款的金额。一般来说,这个评估和市场价格会有一些差异,因为评估机构会考虑多方面的因素。

4、批准贷款

将所有贷款审核材料和评估报告或评估意见提交银行审批。这个时候贷款客户一定要注意准备好所有资料全款买房之后拿去抵押,如果当时缺少,就会影响贷款进度。

5、 抵押登记程序

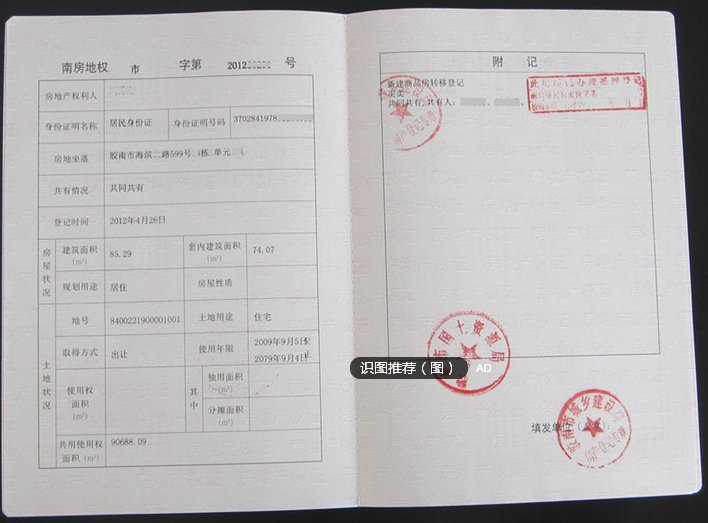

银行凭房屋所有权证和贷款合同公证办理抵押登记手续。

办理按揭贷款要注意什么

1、房子必须还清贷款。有的借款人想申请房贷,但房贷还没有结清,这样的房子已经在银行抵押了,不能再办理了。此外,农村宅基地建设、未转为个人产权的单元房等,不得抵押。

2、银行对房屋有明确要求,银行对借款人用作抵押的房屋也有明确要求。一般来说,面积必须在50平方米以上,屋龄必须在20年以内。但是不同的银行有不同的规定。以中国银行为例,规定只接受面积在85平方米以上、房龄不足15年的房屋按揭。有的银行贷款经理也表示,需要派专人对房子进行检查,以确定是否可以抵押。

3、借款用途应合法合理。抵押贷款不得用于炒股等高风险投资行为。可用于买车、旅游等消费。需要注意的是,无论目的是什么,借款人不得擅自更改。比如申请贷款的时候,说是用来买车的。拿到钱后,就用来做生意了。一旦银行发现此行为全款买房之后拿去抵押,将有权收回贷款。