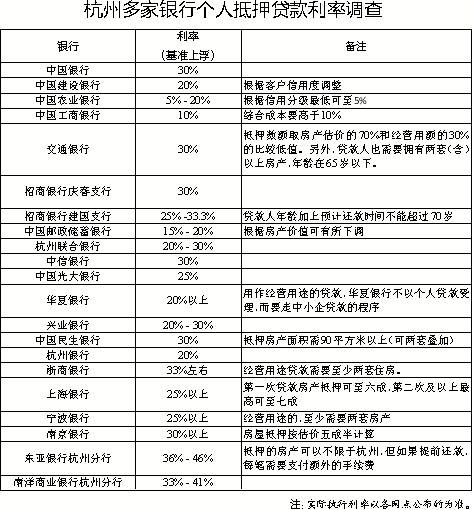

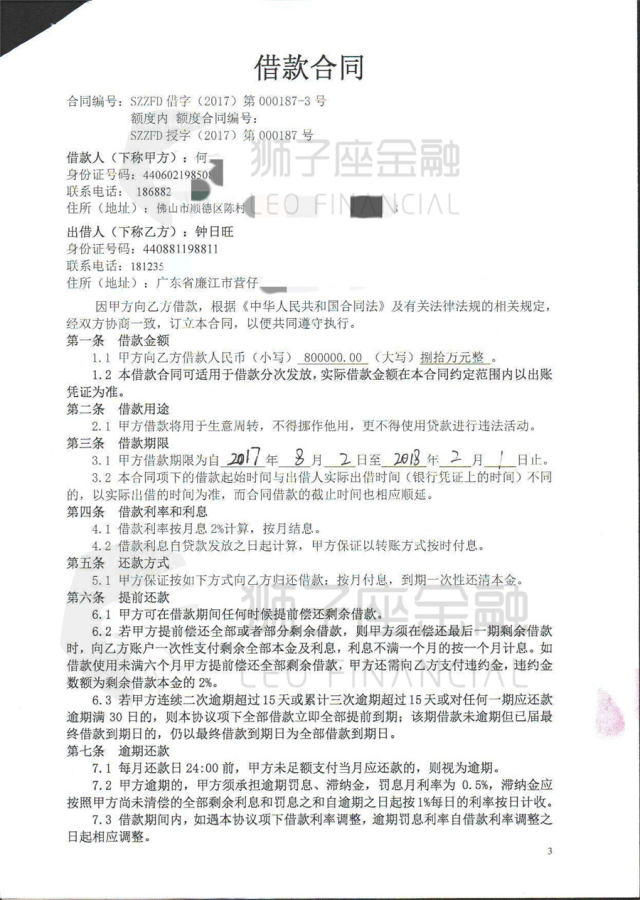

❶买房贷款23万贷20年和30年的区别

❶买房贷23万是20年和30年的差,比较合适,前提是4年左右提前还清贷款,谢谢

最合适的提前还款是5年期的贷款。

虽然各家银行的提前还款政策不同,但共同点基本相同,就是免息时计算违约金。

违约金数额基数的计算方法有三种,一种是剩余利息的比例;另一个是剩余本金的比例;另一个是占总余额的比例。

但是不管怎么算,利息越多,罚款就越高。 20年和30年的利息,30年还要多付。如果提前还款,罚款会更高。

如果你打算早点换,你应该借到足够的钱。

❷买房贷,“20年按揭”和“30年按揭”,哪个更划算,为什么

随着社会物质生活的兴起,房价也开始上涨。以前大部分人可以全款买房,但现在很少有人能全款买房。除了经济上的原因房子抵押贷款30年和按揭30年,还有人也意识到了买房贷款的好处,同时房子变得必不可少。

那么,在买房贷的时候,20年房贷还是30年房贷,哪个更划算呢?你可以看看下面的图片。

有人认为20年期低息贷款更划算,但我个人认为30年期贷款更划算。除了每月还款比较少,还需要考虑30年的通货膨胀。至少未来10年通货膨胀,当货币贬值时,我们的房贷也会贬值,所以我们需要偿还的资金会相对较少,贷款时间越长,效果越明显,所以30年贷款比贷款20年划算,等额本息比等额本息划算。

选择30年,除了我们对住房供应的压力较小之外,还有足够的资金投资其他业务,这是我们的投资回报来抵消利息。

❸ 买房贷20年和30年哪个更划算?

随着社会物质生活的兴起,房价也开始上涨。以前大部分人可以全款买房,但现在很少有人能全款买房。除了经济上的原因,还有人也意识到了买房贷款的好处,同时房子变得必不可少。

那么,在买房贷的时候,20年房贷还是30年房贷,哪个更划算呢?你可以看看下面的图片。

有人认为20年期低息贷款更划算,但我个人认为30年期贷款更划算。除了每月还款比较少,还需要考虑30年的通货膨胀。至少未来10年通货膨胀,当货币贬值时,我们的房贷也会贬值,所以我们需要偿还的资金会相对较少,贷款时间越长,效果越明显,所以30年贷款比贷款20年划算,等额本息比等额本息划算。

选择30年,除了我们对住房供应的压力较小之外,还有足够的资金投资其他业务,这是我们的投资回报来抵消利息。

❹ 买房贷十年、二十年、三十年都值得。可以考虑提前还款。

如果你有其他投资渠道,可以获得更大的回报,选择20-30年的贷款,

如果你只是工薪阶层,没有其他投资,那就选择较短的期限,一有钱就还。

如果让我选择,我肯定会选择更长的贷款。现在,从表面上看,兴趣似乎要高得多。

每月还款几千。再过20-30年,按照现在的发币速度,恐怕以后跟纸莎草差不多了。

回想2000年,某县实现财政收入2837万元。现在一个贪污管家查到了好几亿。

❺ 买房贷款一年后还清。 20年贷款还是30年贷款更划算

贷款期限越长,利息越高。因此,如果您打算在一年后还款,贷款期限越短越合适。

要计算贷款还款利息金额,除了贷款金额和贷款期限外,还需要知道还款方式和贷款年利率。

假设本息等额偿还,贷款年利率为6.55%(现行五年及以上贷款基准利率):

20年还款期的前12个月还款总额为12951.26元;

30年还款期的前12个月还款总额为13034.33元;

但是,由于总还款期较长,初始还款本金较少。因此,两者第一年的利息总额相差不大。从上面的例子来看,差价只有83.07元。

(供参考)。

您也可以试试个人贷款计算器:

❻ 20年到30年房贷哪个更划算?提前30年还款算亏本吗?

对于很多购房者来说,如今房子的价格还是很贵的,所以在买房前不申请按揭贷款是很难成功买房的。在申请按揭贷款的过程中,我们发现住房贷款的期限主要分为20年和30年。那么,20年和30年哪个更划算呢?提前30年的贷款还亏本吗?下面就给大家介绍一下。

20 年抵押贷款和 30 年抵押贷款哪个更好?

选择合适的贷款期限也需要根据月收入和支出来计算。因此,月供不应超过月收入的一半,尽可能控制在30%的范围内。如果经济还比较合适,可以选择20年,如果经济比较吃紧,可以选择30年。

提前30年的贷款还亏本吗?

1、公积金贷款买房

由于公积金贷款利率很低,而且每年通货膨胀和货币贬值的比例都在这个范围以上,所以很多银行工作人员不建议购房者提前还清公积金贷款。如果你有公积金贷款,我不建议你提前还款。

2、商业贷款买房

但是商业贷款呢?事实上,如果商业贷款本息等额还款,一般来说,银行工作人员建议在总还款时间的前三分之一内还款是合理的。

对于等额本金还款期已过1/3的购房者,由于等额本金是将贷款总额除以成本,所以还款利息是按剩余本金计算的。也就是说,这种还款方式越晚,剩下的本金就越少,因此产生的利息就越少。在这种情况下,当还款期限超过1/3时,借款人已经偿还了近一半的利息,以后还款更多的是本金,利息高低对还款金额影响不大。

对于还本付息已到中期的购房者,等额本息还款加上按揭贷款本息总额,然后平均分配到每个月中旬。每月贷款利息按月初剩余贷款本金计算,按月结算。也就是说,本金占每月还款额的比例逐月增加房子抵押贷款30年和按揭30年,利息的比例逐月减少。

3、提前还贷也有一些注意事项

首先,您需要了解您的实际情况。如果你打算提前还款,会不会有什么突发情况而做其他事情,那么还是选择早点还款比较好,至少还款的少,少的债务才算赚到;第二,银行的违约金可以忽略不计。目前银行一般可以提前还款,只要还款一年以上即可。

关于20年按揭和30年按揭的成本效益以及提前30年贷款是否会亏本的所有信息都在这里。我希望它对你有帮助。无论选择20年还是30年的贷款,都要根据自己的收入比例来确定,尽量不影响家人的生活质量。

❼买房贷,“20年按揭”或“30年按揭”,哪个更划算

买房贷,“20年按揭”和“30年按揭”,哪个更划算?

20 年贷款还是 30 年贷款?

这是基于我自己的经验。当我选择30年的贷款时,我想如果我长期持有,我可以节省自己的钱吗?另一个是我可能没有很强的偿还能力。还剩一些。

其实我发现我的自控力并没有那么强。我贷30年和20年的时候,相差不大,就是每个月几百块钱。我以为我可以每月节省数百美元。现实情况是,如果您珍惜金钱而不将其存入定期存款或还清贷款,它们很可能会消失在您的日常开支中。你甚至都不记得它后来花在哪里了。

那我觉得如果你有条件的话,贷款期限还是比较短的比较好。就算你有条件付全款,那真的,全款也值得考虑。当然,如果你有投资渠道,那就另当别论了。

❽买房贷时,“20年还款”和“30年还款”哪个更划算

从利息的角度来看,同样本金借20年更划算。

1.同一还款方式下两个不同年份的利息比较。以“100万,利率5.5%”为例:

(1)等额本息:6878.20年每月87元,总利息65.09万元;30年每月5677.@ >89元,共支付利息104.4万元。20年比30年节省39.31万元利息。

以上述李先生为例,家庭月收入1.2万元,贷款100万元,利率5.5%,还款方式为本息等额,20年月供6878.87元,30年月供5677.@>89元,李先生月收入只能满足30年的要求,所以李先生不能缩短贷款期限,除非他增加首付并减少贷款金额。

总之

在“满足30年和20年的贷款期限,家庭收入足以让月供翻倍”的前提下,贷款20年等额还本是最划算的,但如果投资理财收益高于等于银行按揭利息的话,选择本息等额的还款方式,30年借款最划算。

❾贷款买房,提前还贷,30年还贷省钱,还是20年省钱

(招商银行)房贷提前还款一般需要到经办银行或当地贷后服务中心办理;关于提前还款的预约、处理、取消、扣款时间、提前还款金额/时限、是否有违约金/手续费/罚息等相关规定。贷款合同,也可以直接联系贷款经办银行或当地贷后服务中心确认!

❿提前还房贷20年好还是30年好呢

根据个人的财务状况,如果资金充足,可以选择短期贷款,提前还款。

提前还贷流程:

1) 提前预约。在贷款期间和发放贷款后的一年内,经银行同意,可以提前书面申请偿还部分或全部贷款。一般来说,银行需要2-7个工作日来处理这项业务。不同的银行对提前还款有不同的规定。贷款人在决定提前还款前必须了解贷款银行的操作程序。

2)贷款文件准备好了。借款人如需提前还款,一般需通过电话或书面申请后,持身份证和贷款合同到银行办理审批手续。如果是已结清所有余额的借款人,在银行计算出剩余贷款金额后,方便借款人存够钱提前还款。如果是转抵押业务的客户和业主,最好找专业的担保机构做委托公证,避免业主提前还款或业主不买的风险客户使用首付后会加价,帮助业主还清余款。 .

3)降息后如何计算利率。新利率会在年初计算,所以即使提前还款,贷款人也应该抓住机会,争取在新的利息还不到的年末提前还款。影响。提前还清所有贷款后,贷方记得向保险公司等部门退保。

4)投降。贷方提前结清所有余额后,银行将出具结清凭证。借款人携带银行出具的贷款结算证明原件、原保单原件和发票,致电相关保险公司预约退保。借款人申请贷款时,银行会办理抵押登记。如果客户还清贷款,他们一定不要忘记释放抵押贷款。借款人应携带在银行抵押的房产证、结算证等权利凭证到各区建设委员会了解抵押情况。