房产抵押贷款最快多久能放款 两个渠道区别常规流程和区别?渠道有哪些?

两个渠道的区别

常规流程:

哪些因素会影响贷款期限

在内部房产抵押贷款最快多久能放款,它是用户端。

对外,就是银行考试。

房产抵押贷款时间会根据选择的渠道有所不同,流程也略有不同。我从最常见的两个渠道为你拆解。

两个渠道的区别

1、银行。

银行是房屋抵押贷款的首选。银行将严格审查借款人的资质。您需要核实您的个人综合情况、房产情况、信用信息等,放款大约需要15个工作日。

当然,一些商业银行在效率上也做了很大的创新,最快5天就能放款。

2、非银行金融机构。

相信大家都知道非银行金融机构比较快。申请抵押贷款时,借款人只要提交完整的申请材料,仅需两天时间即可完成贷款审批。对此,很多人都会由非银行金融机构来做。

如果速度快,相应的利率会更高。金融机构的住房抵押贷款利率一般在每月1分钱以上,还款期一般为6-12个月。

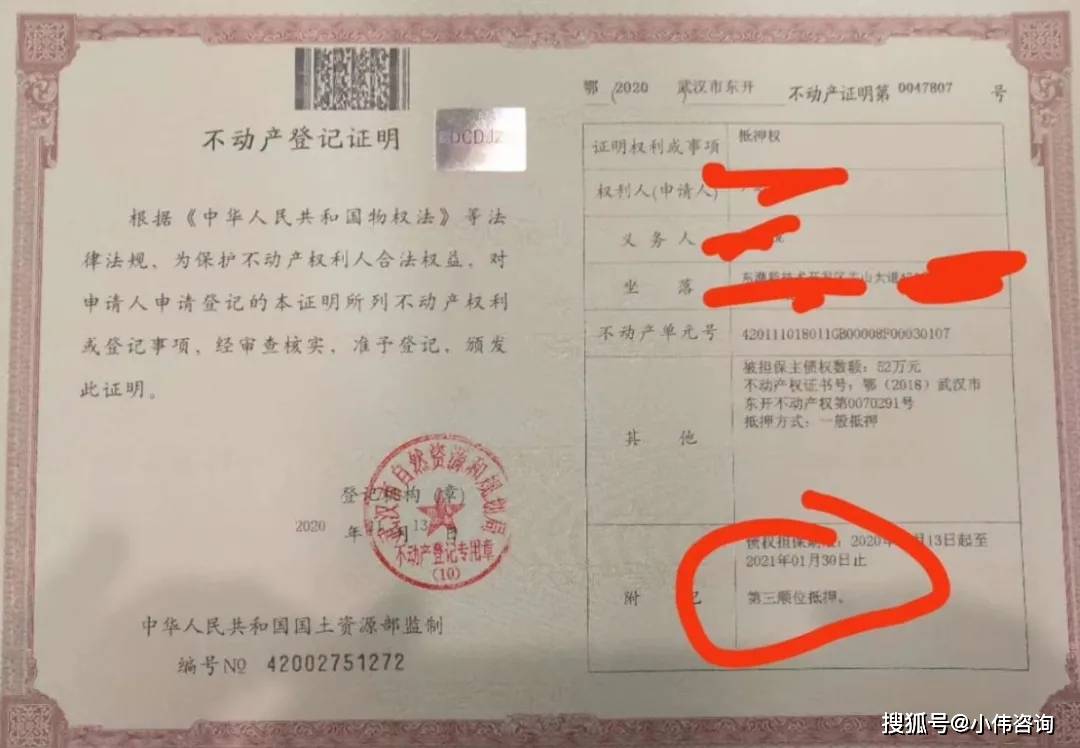

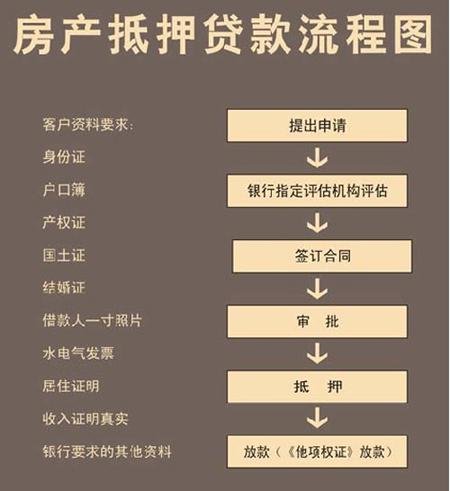

常规流程:

直接用上图来说明

哪些因素会影响贷款期限

放贷速度的快慢,从内部和外部两个方向来看。

在内部,它是用户端。

1、准备数据的速度。

一次提交所需的信息与每两天补一次信息肯定是不同的。

2、审批过程中严重扰乱信用信息

这很容易被用户忽略。很多用户在A银行申请的贷款获批后,还会继续在B、C、D银行申请其他贷款。然而房产抵押贷款最快多久能放款,正是这一举动,可能导致A银行原本的贷款失败。

因为有的银行会两次查信用,一次是审批,一次是贷前。一旦不符合贷款前的信用要求,整个过程都是徒劳的,基本上会延迟至少10个工作日。.

3、贷款条件不满足。

每个银行的审批标准都不一样。个人盲目去银行申请,也会导致贷款审批中途放弃,也是浪费时间。

对外,就是银行考试。

1、银行政策调整。

比如GJ在申请贷款时收紧了信用额度,银行肯定会选择最好的,优先考虑资质好的;

近期央行下调存款准备金,银行贷款额度充足,放贷自然会更快

2、季节性。

年初需要资金的人较多,开局良好的银行政策利率优惠,规模较宽松;

银行订单多,自然就慢一些。

3、客户经理的时间表

这很重要,你认为他们会优先批准你的名单,但事实并非如此。

如果是你,一个渠道每天都有你的业务,另一个是个人;如果渠道要你提前借钱给他的客户,你会先借给谁?还有就是客户经理下单的速度也会有影响。