房屋抵押贷款流程及流程是什么?如何选择?

通常为 20 年。

到达条件

具有合法身份;

有稳定的经济收入,有偿还贷款本息的能力,无不良信用记录;

有合法有效的购房合同;

以新购房作为最高抵押的,必须有合法有效的购房合同,房龄不超过10年,首付不低于房屋总价的30%购买的房屋可用或已付款;

如果您已购买并申请房屋抵押贷款,原房屋抵押贷款已偿还一年以上,贷款余额低于抵押房屋价值的60%,且用作抵押的房屋已获得房屋产权证,房龄在10年以内。;

能够提供贷款银行认可的有效担保;

出借人规定的其他条件。

房屋抵押贷款所需材料:

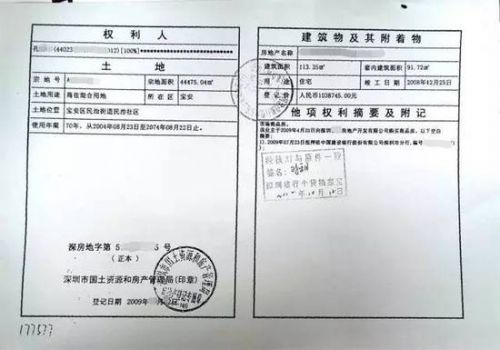

房产证(房屋抵押银行贷款中的房产证和土地证必须抵押给银行);

权利人及其配偶的身份证;

权利人及其配偶的户口本;

权利人的结婚证(民政局出具的结婚证或未婚证明);

收入证明(这个证明对抵押银行贷款的成功和最高金额影响较大。);

如房产证持有人有未成年子女,请提供出生证明;

如果物业有银行贷款,请提供贷款合同原件和最后的银行对账单;

为了提高房屋抵押贷款的通过率,请尽可能多提供其他家庭财产证明(如其他房产证、股票、基金、现金存折、车辆驾驶证等)。

房屋抵押贷款流程:

借款人在贷款前填写住房抵押贷款申请表,并向银行提交以下证明材料:借款人单位出具的借款人固定经济收入证明;贷款担保人的营业执照和法人证书等资信证明;借款人具有法律效力的身份证明;相关房屋权属证明或本人依法享有房屋控制权的证明;抵押财产的估价报告、估价证明和保险文件;购买、建造房屋的合同、协议或其他证明文件;贷款银行要求提供其他文件或资料。

银行审核借款人的贷款申请、购房合同、协议及相关材料。

借款人将抵押财产的产权证书和保险单或有价证券交给银行代收。

借款人和借款人的担保人签订住房抵押贷款合同并进行公证。

贷款合同签订并公证后二次抵押最多可以贷多少年,银行对借款人的存贷款以划转方式转至购房合同或协议约定的房屋销售单位或房屋单位。

贷款结算,贷款结算包括正常结算和提前结算。①正常结算:在贷款到期日(一次性还本付息)或贷款最后一期(摊销)结清贷款;②提前结清:贷款到期日前二次抵押最多可以贷多少年,借款人如部分或全部结清贷款,须根据贷款合同提前向银行提出申请,银行到指定的会计柜台办理还款。赞同。贷款结清后,借款人凭本人有效身份证件和银行出具的贷款结清证明,收回银行收集的合法证明及相关证明文件,持贷款结算凭证到原抵押登记部门办理抵押登记注销手续。.