手心律师网小编为您解答经济适用房的产权是有限产权

保障性住房的产权是有限产权。不允许直接上市。五年后,购房者上市转让保障性住房,需将土地收益差额上缴政府房产继承新政策,政府可以优先回购。关于保障性住房有哪些产权问题,下面掌律师网小编为您详细解答。

一、什么是保障性住房产权

1、保障性住房产权是有限产权。保障性住房5年以下的,不能直接挂牌交易。五年后,购房者在市场上出售保障性住房,需向政府支付土地收益差额,政府可以优先回购。

2、法律依据:保障性住房管理办法第三十条

保障性住房购买者的产权有限。

购买5年以下的保障性住房不能直接挂牌交易。如果购房者因特殊原因确需转让保障性住房,政府将根据折旧、价格水平等因素,按原价回购。

在购买保障性住房5年后,购买人将保障性住房转入市场的,应当按照同一地区普通商品住房与保障性住房价格差价的一定比例向政府缴纳。那时。支付比例由市、县人民政府确定,政府可以优先回购;买方也可以在按照政府规定的标准向政府支付土地收入等相关价款后,获得全部产权。

上述条款应在保障性住房购买合同中载明,并明确相关违约责任。

二、房产新政 继承房产的房产税是什么

1、契税。根据国家税务总局关于征收继承土地和房屋所有权契税的批复,相关法律规定的法定继承人,包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母,在继承土地和房屋所有权时,不征收契税。

国家税务总局还明确,根据相关法律法规,非法继承人按照遗嘱继承死者土地和房屋所有权的房产继承新政策,属于赠与,应征收契税.

2、印花税,包括合同印花税和权证印花税。合同印花税:印花税是在房屋个人继承过程中建立的文件,印花税按“财产转让文件”税目计算缴纳;权证印花税:个人取得房产权证,按每张5元缴纳印花税。

3、房产继承后,转售需缴纳个人所得税,扣除赠与转让房屋过程中缴纳的税款及相关合理费用后的余额从财产转让所得 应纳税所得额,按20%的使用税率计算缴纳个人所得税。

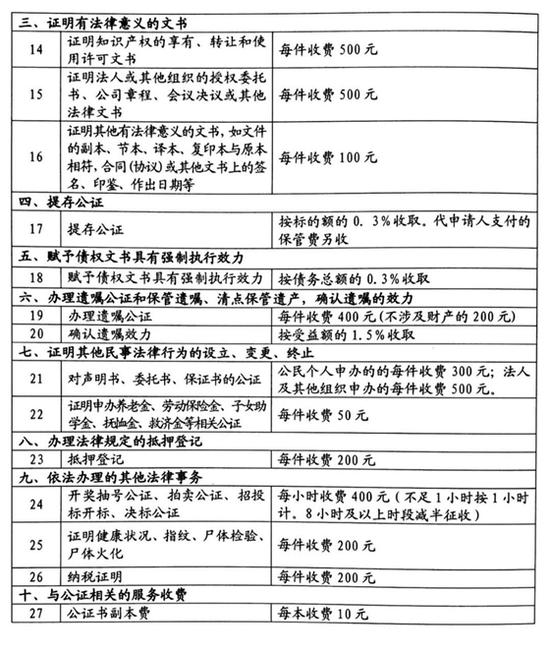

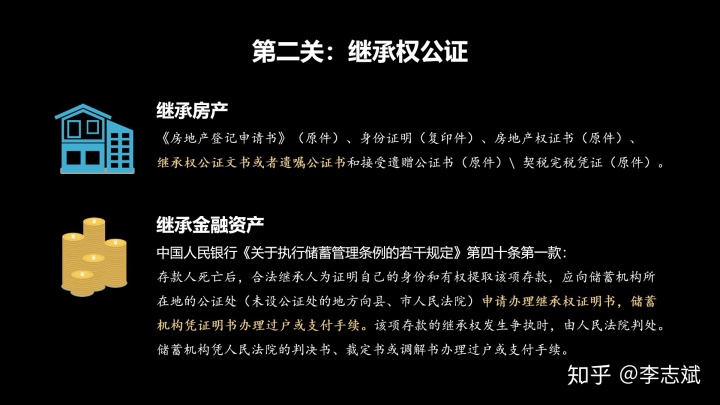

4、根据最新实施的《不动产登记暂行规定》第十四条,当事人因继承、遗赠取得不动产的,申请登记的当事人应当提交死亡证明,将要。或者,所有法定继承人均可提交经公证的材料或与死者签订的不动产分配协议及亲属关系材料的有效法律文件。该规定表明,不动产的继承不再需要强制公证,您可以选择不进行公证,但经过公证的不动产可以针对第三方,即经过公证的不动产,捍卫自己的权益。收取价格的2%,最低不少于200元。

5、契税暂行条例第三条:契税税率为3%至5%。

契税的适用税率,由省、自治区、直辖市人民政府在前款规定的范围内根据本地区实际情况确定,报财政部、国家税务总局备案。

6、《印花税暂行条例》第二条规定,财产转让文件等文件为应税文件。

7、《印花税暂行条例》附件《印花税项目及税率表》第11条规定,财产转让文件须按标明金额的5/10,000贴花在文档中。第十三条规定,房产证按每张5元的标准缴纳印花税。