房屋二抵贷是经营贷还是小微贷?平安银行开启二抵服务市场

在特殊的经济时期,首付但没有钱偿还抵押贷款的人看到他们的房屋被拍卖的比例越来越高。

2017年底,阿里巴巴平台拍卖的房产数量约为9000套,到2019年底达到50万套,到2020年6月达到116万套,到2020年12月达到133万套。这个数字还在继续增长。

与此同时,二手房业务也变得火热起来。

二次房贷业务本身并不新鲜。小贷公司、消费金融公司,以及一些民间借贷援助平台都抢到了这块蛋糕。

然而,现在这个市场也成了银行手中的“香饽饽”。

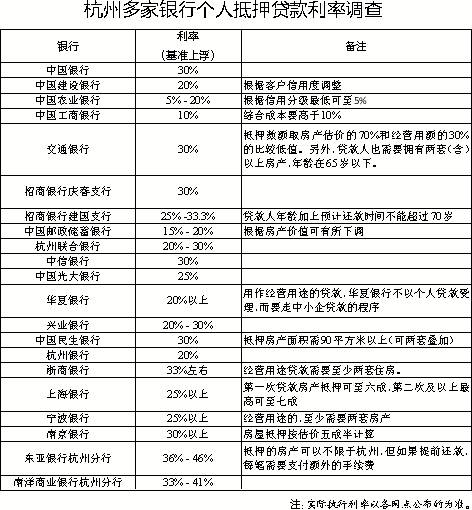

新六金融了解到,除了来自平安银行、民生银行等股份制银行的竞争外,重庆银行、温州银行、杭州银行等城商行也纷纷推出二手房产品。

银行进入市场,市场竞争加剧。如果有人要问,为什么银行要“恢复”这种风险较高的业务?最后,可能会回到“资产荒”的话题。

二房贷,是商业贷款还是小微贷款?

由于房屋的特殊属性和高价值,二线城市的房地产价值可以从百万元到数百万元不等,这对于青睐优质资产的银行来说是必须的。

无论是大型国有银行、股份制银行还是城乡商业银行,住房抵押贷款占了绝大部分。

例如,平安银行财报显示,2020年前三季度,该行新增个人住房抵押贷款和认证抵押贷款发放18.44.36亿元,同比增加37.7%;截至2020年9月末,个人住房抵押贷款和认证抵押贷款余额4908.14亿元,比上年末增长19.4%,其中住房按揭贷款余额2318.69亿元,比上年增加2318.69亿元。年末增长 16.3%。

据此,可以推算出认证抵押贷款的余额已经超过了抵押贷款余额。这背后苏州房子二抵能贷多少年,平安银行开启了二次到账服务市场。

未还清抵押贷款的房屋将再次抵押,俗称二次抵押。

大部分银行的二按业务通常由本行的按揭客户办理,但也有部分银行已经涉足其他银行的二按业务。如平安银行、浙商银行等。

据悉,平安银行二套房贷产品正在上海分行试点。该产品可提供最高1000万元的贷款。目标客户为有其他银行按揭+公积金组合贷款的客户。12个月内和过去12个月内,其他银行不得有任何逾期征信行为”等要求。

在收到的文件中,平安银行的贷款类型被定义为经营性贷款。

浙商银行的“残值贷”(Second Mortgage)还可以办理其他银行的按揭贷款客户。客户房产抵押贷款已还清一年,需提供第二居所(其他房产)证明。

资料显示,线下申请浙商银行产品,除身份证、结婚证等资料外,还需提供营业执照、业务真实性信息(项目合同或银行流水或业务经营场所图片等能证明正常经营的材料。),经营背景是公司需要加盖公章。在线申请,需要在其公众号“小微金融”门户网站-“小微贷款e-Application”进行申请。

从平安银行和浙商银行的“二抵”产品进入流程不难看出,银行实际上将此类产品定位为商业贷款或小微企业贷款产品。

“银行有典当的想法。” 某担保公司人士向新六财经分析。在各种因素的冲击下,今年各类金融机构都在争夺优质资产。没有“房子”、“汽车”等容易转移的贵重资产。

更重要的是,近两年监管部门对银行支持小微企业提出了考核要求。如果银行依靠大数据风控来判断小微企业的信用,仍然难以达到风控的目的。控制风险的抵押品是一种方式。

也就是说,二套房贷已经成为银行完成小微企业贷款的又一附带产品。

有银行人士表示,很多银行并没有直接推出“二手房”产品,但客户在申请商业贷款或小微企业贷款时,需要提供其名下的房产抵押/担保证明。这是市场常说的。“房子二次元”产品。将“二次贷”包装成“经营性”贷,也是向市场公开的“秘密”。

“二次元”从未被禁,但也很敏感

银行二次抵押的目标客户,从本行的抵押客户到其他银行的抵押客户,在一定程度上凸显了当前银行间争夺优质客户的激烈竞争。

有分析认为,在“资产荒”的背景下,未来银行业机构可能会加大对其他银行二阶产品的推广力度。

此外,在今年的《商业银行互联网贷款管理暂行办法》中,监管要求“单户消费个人信用贷款授信额度不得超过20万元”。为适应监管政策,保持贷款规模增速,银行将个人消费贷款的性质划分为经营性贷款,通过房地产抵押实现。突破配额限制似乎是最简单的方法。

虽然以房产抵押余额的60%到70%作为二次抵扣额度略低,但超过100万元是很容易的。

因此,在未来的贷款市场中,银行进入“二次到货”市场将更为普遍。

需要注意的是,“二抵”业务将始终随着监管对贷款资金流入楼市的严格检查而波动。

例如,今年11月,有消息称深圳等地大型国有银行收紧了住房抵押贷款业务贷款的贷款条件和额度。其中,住宅按揭贷款增速放缓,地段差的商铺和公寓房按揭贷款基本停止。

也有银行人士表示,通常临近年底,各类银行授信收紧,监管在调控房地产,因此会有“二次来袭”被监管的传言。

事实上,监管并未明确禁止“二阶”业务,但一些地方监管部门对二阶贷款资金流向楼市的管控更为严格,会要求地方银行禁止“二阶”业务。 ” 业务,或者如果他们想这样做,他们需要经过“一次性”银行的同意。

“二次抵达”业务的贷款利率较高,大部分城市房地产持续升值苏州房子二抵能贷多少年,这也是银行争相布局该业务的主要原因。不过,“二次元”生意不好,房产处置问题相对较难。房价的波动会影响房地产的变现速度。

从多方面因素来看,在当前信用风险上升的环境下,二套房贷资产是相对较好的资产。

当银行抢到“二次元”蛋糕时,小贷公司和消费金融公司由于资金成本低的优势,将面临更大的竞争压力。

当然,“二次元”市场并不完全由银行主导,银行的风控标准始终是最严格的。例如,新流金融了解到,浙商银行“二次到货”产品有客户征信要求——总资产大于总负债,债务加本笔贷款(含信用卡);单笔贷款或信用卡逾期不超过6次;过去六个月内没有两次逾期;两年内无逾期三笔;所有贷款和信用卡逾期总次数不得超过12次;近3个月征信查询次数:贷款审批次数不超过8次,其他次数不限。

小额贷款公司和消费金融公司需要在银行业务的空白中寻找发展。除了更准确地定位用户外,他们还可能改善产品期限和产品申请流程。