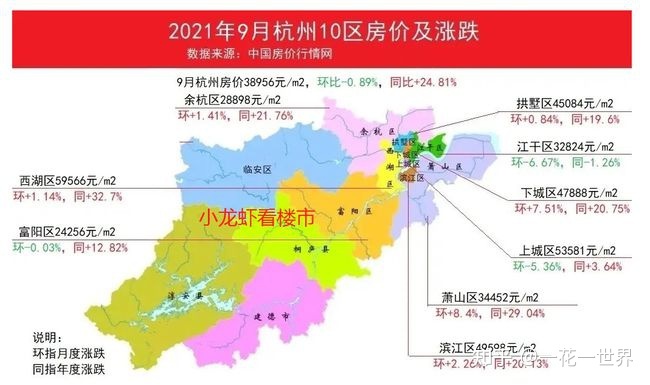

58同城安居客发布《2020年上半年楼市总结》报告

中新经纬客户端,6 月 30 日。 30日,58同城、安居客发布了《2020年上半年楼市总结》报告。报告指出,从不同城市的租房热度来看,2020年上半年,北京租房热度仍居全国前列。这座城市的出租人气也相对较高。

来源:58同城、安居客发布《2020年上半年楼市总结报告》

北京租房热度全国领先

报告指出,从租赁住房新增供应来看,2020年2月租赁住房新增供应处于年内低位。但随着各城市陆续开工,租房人口回暖,3月租房供应也开始明显回升,4-6月新增供应保持稳定。

从城市来看,一线城市中,上海的出租物业新增供给位居前列。二季度,上海新增供应同比增长10.3%,而广州二季度新增供应增长40.7%;新增一线城市中,南京一季度租赁住房供应量位居前列,二季度重庆、沉阳、长沙新增供应同比增长94.0%和4 5.分别同比@>9%、33.2%。

58安居房地产研究院监测数据指出,受上半年流动人口下降和地方人才政策影响,19个重点城市房租下降监测有所下降。 2020年上半年,19个重点城市平均租金为40.8元/㎡/月,同比下降1.3%。新一线城市中,杭州租金价格为52.7元/㎡/月,武汉、南京租金超过40元/㎡/月,其他城市租金价格居多20-40元/㎡/月。

从租房热度来看,2020年1-2月多方面因素导致租房需求下降,租房热度下降。 58同城和安居客的《2020年上半年楼市总结》报告显示,3月租房寻房需求回升,3-6月租房热度保持高位。

从不同城市的租房热度来看,2020年上半年,北京租房热度仍居全国一线城市之首。二季度,北京租房热度同比增长11.8%。在新一线城市中,作为网红城市的成都租房热度不减,热度仅低于北京。二季度成都租房热度同比增长1.0%;租房热度在重庆、杭州、郑州等新一线城市排名也比较高。

百亿地王现身多城

报告指出,2020年上半年,各城市人才竞争依然激烈。 58安居房地产研究院统计数据显示,杭州、苏州、南京、南昌、济南、郑州、青岛、无锡、沉阳等数十个城市降低落户门槛或发放不同形式的居住生活补贴,以留住人才。 .

在影响房地产投资的土地市场方面,上半年表现好于整体表现。一些城市对土地政策进行了一定的放宽,包括降低支付和准备金要求,这在一定程度上增加了房地产公司的拿地意愿。另一方面与部分城市交易市场的快速复苏有关。房地产企业在快速获得预售资金的同时,也会在土地市场上表现得更加积极。

来源:58同城、安居客发布《2020年上半年楼市总结报告》

在土地拍卖市场,数百亿的地王开始出现在多个城市。上海徐汇区等典型土地拍卖地块2月总成交价310亿元,4月厦门思明区地块总价超100亿,5月深圳也有100亿地块。 2020年上半年,土地市场也呈现逐步回暖趋势。

西安新一线城市新房热度排名第一

58安居房地产研究院统计指出,北京周边城市寻房热同比增长11.5%,北京、太原等地的寻房热同比增长5%同比增长20%以上;广深地区中,佛山找新房热度排名第二,同比上升5.@>7%。上海周边地区,上海找房热度相对平稳,同比上涨1.9%;常州、绍兴找房热度上升15%以上。

来源:58同城、安居客发布《2020年上半年楼市总结报告》

与去年的情况类似,在新一线城市成都租房平台排名,新房用户的普及仍集中在中西部地区。与去年相比,长沙找新房热度上升28.9%,合肥、青岛找新房热度上升8%。

来源:58同城、安居客发布《2020年上半年楼市总结报告》

上海二手房市场寻房热度最高

58同城、安居客的监测数据显示,随着疫情得到有效控制,复工复产,购房者购房需求逐步释放,购房信心也有所回升;二手房热情高涨,上海成为二手房市场。寻找最热门的住房城市。从购房偏好来看,2房和3房仍是购房者最关心的问题,总价百万以下的二手房更受购房者关注。

从挂牌价格来看,北京二手房挂牌价格领先一线,但与去年同期相比呈下降趋势,而上海的价格和深圳同比增长。新一线城市中,苏州、佛山二手房挂牌价格同比涨幅均超过10%。

在查看二手房类型时,2房和3房单位仍然是购房者最关心的问题。 2020 年 6 月,45.@>2% 的购房者偏好三居室,31.5% 偏好两居室。 70-120平方米的二手房,偏好比例为51.9%,总体趋势变化不大。

受疫情影响,不同城市层级的二手房搜索热度也不同。 58安居房地产研究院监测结果显示,2020年上半年,北京、上海、深圳的二手房访问热度同比增长10%以上。其中,上海的二手房搜索热度领先成都租房平台排名,其次是北京。新一线城市中,重庆、成都、沉阳二手房访问量排名前三。成都、长沙、东莞等地二手房参观热度同比增长10%以上。这些城市不仅经济增长快,而且以其美味的食物、优美的风景和舒适的生活氛围受到许多年轻人的青睐。

展望2020年下半年,58安居房地产研究所所长张波认为,在不炒房、实施因城施策的政策引导下,楼市在2020年上半年在疫情影响较大的情况下仍将保持平稳。预计下半年整体放松调控仍将保持谨慎,尤其是首付比例、限购、限贷等需求侧政策。政府放松的空间非常有限。预计三季度将出现一轮板块轮动。部分4、5月成交火爆的城市将恢复正常,而部分上半年市场冷淡的城市或将迎来人气大幅提升。总体来看,下半年市场成交量与去年的差距将逐渐缩小,但热点城市和地区楼市仍有可能再创新高。房价和地价总体稳定预期进一步增强,但城市间价格差异化仍将继续。 (中新经纬APP)返回搜狐,查看更多