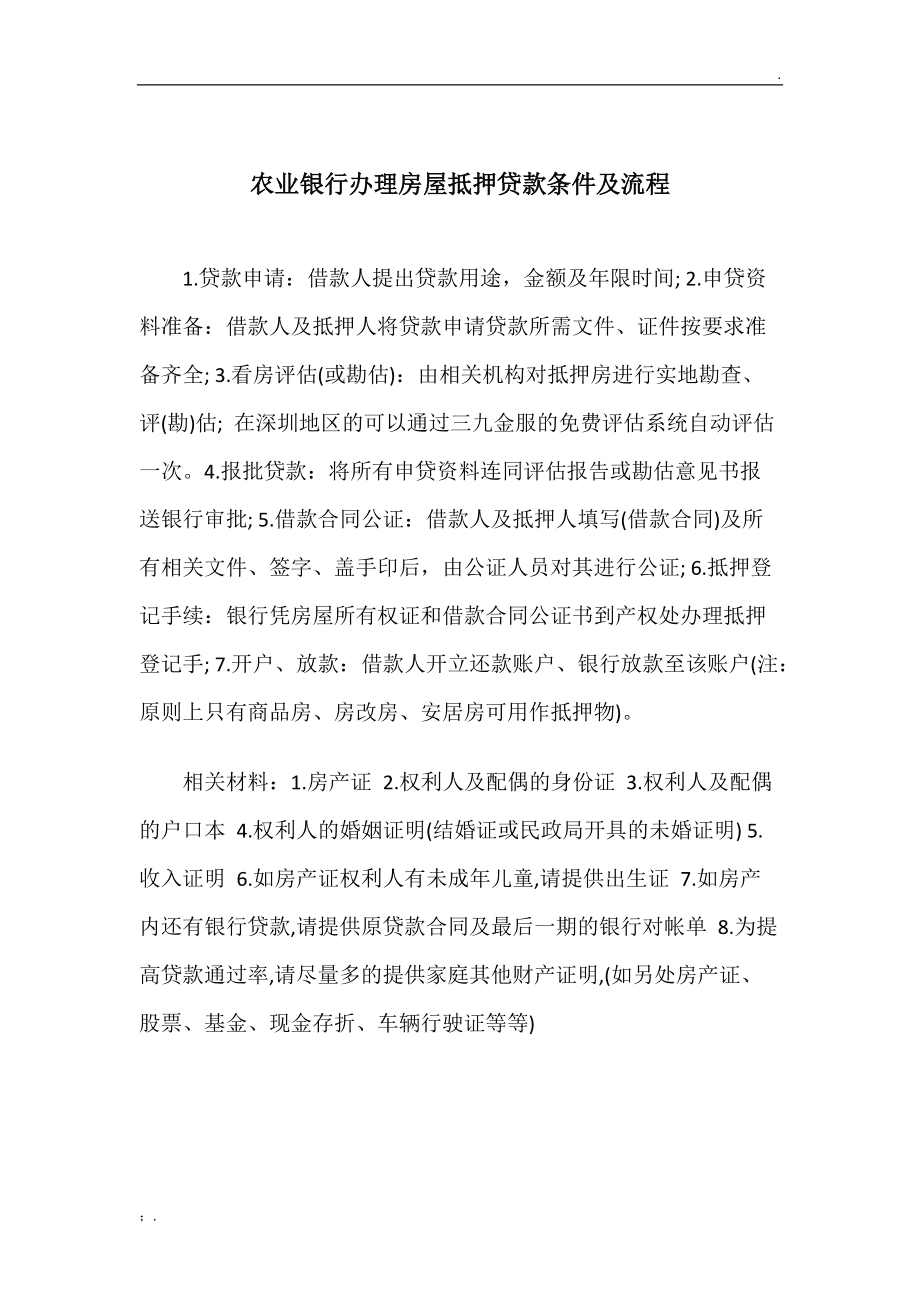

买房的时候我们要怎么选贷款年限?理由告诉你

每个人在买房时都在为贷款期限而苦苦挣扎。如何选择?贷款期限越长越好吗?买房时如何选择贷款期限?

大部分申请商业贷款买房的人在选择贷款期限时,可能会在30到20年之间徘徊。当然,经济实力强的人也可以选择15年、10年等。但是面对这个问题,很多人都说“贷款期限越长越好”,然后毅然选择了30年,这样真的好吗?

三个理由告诉你为什么要30年还完贷款

一、每月还款压力小

很多人买房是为了结婚,但买房后,还要面临结婚、生子、买车等一系列开支,这对于一个人来说,是一笔不小的开支。年轻夫妇甚至两个家庭。贷款期限长,可以减轻每月还款的压力,也可以让夫妻俩松一口气。

比如,同样的贷款200万元,贷款20年,每月等额本息还款近13100元,如果贷款30年,每月还款就只有近10600元,这样每月近2500元的余额可用于生活费。

但需要注意的是,每月供款不得超过月收入的50%。可以的话尽量控制在30%以内,否则会降低生活质量。

二、贷款期限越长,越适合提前还款

一般来说,等额本息的还款方式大多选择等额本息贷款30年,所以提前还款不应该超过贷款期限的1/3,因为你有已经支付了大部分利息,提前偿还贷款没有多大意义。

比如贷款100万元,

1、20年月供6500元/月

2、30年包月5300元/月

30 年的压力明显低于 20 年。对于刚创业的年轻人,选择哪一个一目了然。

三、你可以买更大的房子

既然贷款期限越长,月供越低,为什么不如买大一点的房子而不是贷款呢?

那么贷款30年,不是每个人都应该借 30 年的贷款吗?

答案自然是“不一定”,因为银行在发放贷款时会审核借款人的收入,以确定借款人的月收入是否足以偿还每月的房贷,所以收入不稳定,信用是坏人很难拿到30年的贷款。

另外,借款人应根据自己的收入和实际情况确定贷款方式和期限。房贷以不影响家庭生活为前提,每月还款与家庭收入的比例要慎重考虑。如果这个比例过高,势必会减少家庭的其他开支,进而影响正常的家庭生活。