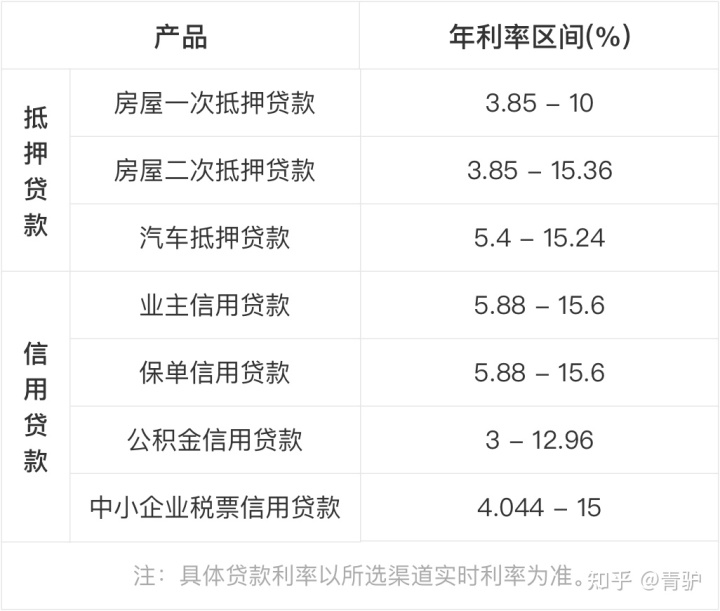

贷款利率是4.9%,这是银行欺负人呢?(图)

很多人贷款买房,但最常见的问题是我在哪里可以获得贷款?贷款利率是多少?提前还款合适吗?我应该全额买房吗?尤其是贷款买房时的贷款利率,让很多人特别困惑。

朋友们想知道,银行官网公布的贷款利率是4.9%,但是银行在申请按揭贷款后给出的贷款利率是5.19%,请问原因?银行欺负人吗?主要是因为三个因素:

第一个主要因素是银行公布的贷款利率4.9%是银行的基准利率,而不是真实的贷款利率。

对于银行贷款,有实际贷款利率和基准贷款利率。基准贷款是所有贷款利率的确定和计算的标准和依据,不一定是贷款当时的利率。

我们知道五年以上贷款的基准利率是4.9%。这个基准利率是所有贷款的基准和计算依据,不一定是贷款的利率,所以很多人不借这个贷款利率。这很正常,不是银行欺负你。

过去,基准利率是中国人民银行公布的基本贷款利率。该行以人民银行基准利率为基准上下浮动。现在银行的贷款利率可以上下浮动,所以也有基准利率。可以在4.9%的基础上上下浮动银行贷款利率是多少,所以基准利率高于4.9%或低于4.9%的基准利率是正常的.

大家要知道,银行公布的贷款利率是基准利率。

第二个主要因素,银行用什么因素来决定贷款利率的涨跌?为什么有的人高于基准利率银行贷款利率是多少,有的人高于基准利率,有的人贷款利率远高于基准利率?

很多人疑惑:确定住房按揭贷款的依据是什么?为什么相同的房产贷款利率不同?决定贷款利率的因素有哪些?就算是买的同一套房产,为什么不同的贷方执行不同的贷款利率,尤其是浮动比例不一样,这是什么?

就像上面提到的情况,为什么银行公布的贷款利率是4.9%,而申请后的贷款利率却是5.1%?是因为在银行没有关系吗?银行欺负人吗?不,这是因为不同房贷借款人的个人情况完全不同。

我们知道,银行会对每一个买房贷款的申请人进行贷款风险等级评估,根据贷款风险评估结果决定是否通过贷款审批。同样,贷款批准后的贷款利率也不完全相同,而是根据不同的贷款利率,针对不同的风险等级和风险等级确定的。一般来说,低风险的优质客户可以获得较低的贷款利率,最低低于基准利率,而风险较高的客户只能获得较高的贷款利率,甚至远高于基准利率。基准利率。,有的涨幅可能超过30%。

有些人可能会认为我没有不良贷款记录,为什么不给我一个基准利率呢?事实上,银行在审核贷款申请人时,除了信用逾期记录外,还会审核贷款申请人的其他贷款情况:

例如,通过贷款申请人的工作证明和收入证明,考察职业和收入的稳定性,确定贷款人继续偿还贷款本息的能力;通过审查贷款申请人的家庭财产证明(工作证明、银行对账单、产权证、车辆驾驶执照等)来确定贷款申请人的家庭财产状况;银行流水、工资单和全家的收入不仅决定了贷款申请人能否贷款、贷款金额的大小,还决定了贷款利率的波动率。高和低。

因此,贷款申请人贷款利率的浮动利率并非由银行随意确定,而是根据贷款申请人的风险评估而定。一些银行还建立了风险评估模型和贷款利率计算公式。一些贷款条件不是特别好的贷款申请人,必然要承担更高的浮动利率,即高于4.9%基准利率的贷款利率。

第三大因素,抵押贷款利率5.19%是否比4.9%的贷款利率高?

我们知道,5.19% 的贷款利率与 4.9% 的基准贷款利率相比,相当于增加了 5.92%。这个贷款利率高吗?确实不高。

首先要明确的是,根据新政策,贷款购买二套房的家庭,贷款首付比例不得低于60%,贷款利率不得低于低于1.1 倍基准利率。要求贷款利率上调20%以上,也就是说二手房的贷款利率至少要上调10%以上,绝对高于上面的5.92% .

其次,既然是一手房贷款利率,在基准利率基础上增加5.92%并不是特别高的浮动利率,属于正常的贷款利率。当然,如果你的贷款条件特别好,银行可以拿到较低的贷款利率,但是一般情况下大部分人是允许有一定幅度的上涨的。(祁健)