国宝2021,中国的房地产市场拨云诡谲,能否恢复?

图片来源@视觉中国

正文 | 袁国宝

2021年,中国房地产市场将动荡不安。在经历了上半年的高热和下半年的深度调整后,全年规模仍将保持在较高水平。去年9月底以来,中央和各部委不断发出稳定信号。信贷环境边际改善,房地产企业融资环境逐步改善。但是,信贷状况的边际改善要传导到市场还需要时间,抵押贷款和开发贷款等资金仍需要时间。

无论是新房市场、二手房市场还是土地供需市场,在今年房地产深度调整中都经历了不同程度的震荡。在这样的冲击下,房企“大而不能倒”的观念被打破。毕竟,一些房地产公司没有争取到时间,一些房地产开发商不得不离开。

2022年,中国乃至全球经济将面临新的下行压力。房地产市场将如何变化,购房者情绪能否恢复?

2021年房地产市场行情回顾

2021年上半年,新房和二手房价格居高不下。下半年以来,受监管政策收紧和信贷环境影响,新房和二手房市场快速降温。

国家统计局数据显示:1-11月,商品房销售面积158131万平方米,同比增长4.8%;商品房销售额161667亿元,增长8.5%。预计全年商品房销售量再创新高,销售面积和销售额分别增长2.1%和5%。

半年销售规模快速下滑的主要原因是住房信贷收紧后居民购买力透支,以及多数购房情绪降温造成的“踩踏效应”。部分购房者暴露了居民信贷紧缩后购买力透支的隐患。在其他三四线城市,由于市场低迷后预期的变化,购房者开始观望。

同时未来5年房地产发展趋势,市场各区域、各层次的销售呈现“东强西弱”的态势,市场继续分化。

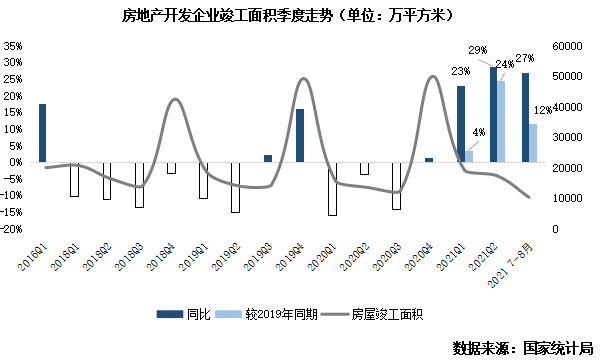

2021年,银行“两条红线”和房企“三条红线”将迅速收紧房企资金。融资压力下,房企新开工面积负增长;交割年,竣工面积保持高速增长。建筑面积增速逐月下降。2021年,房企新开工面积增速将较二季度快速回落。

政策方面,中央重申了房地产业的“支柱产业”地位。融资方面,央行提出加大债券融资支持力度,解冻大型央企、国有企业和优质民营企业境内融资。信贷方面,央行明确“保障购房者合法权益”,多个城市下调住房贷款利率,加快信贷审批。

尽管整体商品房销售业绩在2021年年中出现严重下滑,但全年规模仍呈现正增长态势。然而,居民购买力透支效应的影响已经显现。

一方面,虽然预计2022年住宅信贷端和城规端会出现小幅宽松,但二、三线城市的商品房依然不会售出,而在一二线城市强势,购房情绪会有一定变化。停滞。另一方面,房企购地面积和新房开工面积开始出现负增长。

在土地扩张投资方面,基于整体资金环境偏紧但优质房企融资空间改善的判断,房地产企业在土地市场的大规模扩张和囤积的时代已经到来。过去的几年过去了。企业征地仍以底价、低地价为主,整体规模将出现负增长;另一方面,类似于杭州放低地价、抬高房价的宽松土地拍卖规则,将出现在更多城市。在开放利润率的预期下,资源闲置的房企仍愿意争夺核心城市的优质土地。因此,预计跌幅将收窄。

2021年交付年后,竣工面积也有望从高位回落,与新增建筑面积的预期下降叠加。此外,保障性住房将在2022年逐步进入市场,对住房建设面积有一定支撑,但建设安装投资低的现状难以改变。

从2021年房地产开发规模和增速的变化来看,当前行业低迷时期的建设和征地对开发投资失去支撑,交割年内完成量是去年唯一的亮点。

2022年房地产市场趋势展望

随着行业监管的完善和都市圈的加速发展,“三条红线”政策将迎来房地产行业的监管渗透时代。影响2022年房地产市场走势的核心变量是政策环境。

2021年房地产市场监管651次,创历史新高,同比增长33%。随着房地产市场调控政策的不断完善和升级,政策效果将更加明显。

展望2022年,中央仍将坚持“住不炒”总基调,实现“三稳”目标。随着房地产市场调整趋势的深入,信贷环境有望明显改善,总体趋势可能会持续到2022年一季度。

值得注意的是,未来可能实施房产税试点,试点城市名单和征收规则有望出台,可能进一步影响购房者的短期预期。

预计“维护房地产市场健康发展,维护住房消费者合法权益”今年将得到更好落实,地方保险政策或将进一步完善,监管存在微调的可能预售资金更有可能保证建设交付和提高企业资金的使用。在效率之间寻求新的平衡。

因此,随着政策环境的不断升级和改善,房地产市场的发展势头得到支撑,行业基本面并未崩盘。

如果政策能够有效恢复房地产企业信心,再次加快土地供应,房地产投资增速或企稳回升,将推动房地产行业发展更多融入高增长进程。 ——国民经济高质量发展。

此外,房地产市场是一个典型的周期性市场,将呈现出平均收益的特点。许多行业专家认为,市场回归均值是肯定的。只要我们积极面对,终将结束危险的循环。

因此,2022年上半年房企信心或将持续低迷,导致房地产投资下滑至深度调整,可能对2022年上半年中国经济造成较大拖累。排除房地产投资过去从未出现过负增长。

2022年,房地产企业需要配合国家发展战略,控制规模,调整节奏。2022年,中国房地产市场强调,满足合理住房需求是以需求端为基础,引导市场销售回归正常节奏,避免对刚需、好转的首套购房者造成意外伤害。房地产市场的发展必须满足购房者的合理需求,这也有利于保持房地产市场持续健康稳定发展。

房地产作为短期经济增长的手段和工具,已经走到了尽头,不再适合新时代。2022年房地产的主基调已经确立大方向。但同时,由于城市政策的实施,也为房地产企业的稳定健康发展留下了空间。各地将根据实际情况分析具体问题,最终目的是确保稳定。

近几个月来,呼和浩特、衡阳、开封、保定等20多个城市为提振房地产市场动了真金白银。

20多个城市出台了不同的购房补贴政策,主要是对城镇新居民落户的人才补贴和住房补贴。

三四线城市的集中补贴政策是地方政府可利用的最大政策,房地产市场有望逐步企稳并触底反弹。近年来,来自全国各地的人才成为房地产政策调控的窗口,新市民的安置和购房也成为鼓励的方向。户籍、教育、三孩成为主要放宽方向,满足无炒房、引才需求。

很多地方很可能马上掀起一波新政,以“促进房地产行业良性循环”和“满足合理住房需求”为目标。

在没有重大政策调整和突发事件影响的情况下,2022年我国住房市场总体表现将趋于稳定。中长期看,我国住房发展结构优化提质潜力巨大。

从月度数据预测来看,2022年二、三季度复苏将逐步加快,四季度出现新变化。据预测,继 2022 年第一季度的最大跌幅之后,预计 2022 年第二季度和第三季度降幅将逐渐缩小,主要指标在 2022 年第四季度转为正数。

从空间的角度来看,将会有更多的冷却和局部加热。2021年四季度至2022年全年,房地产市场空间分化有望进一步加剧,呈现出复杂性和多样性。人口流入和收入持续增长的一二线城市,以及大都市区和城市群城市,预计2022年二、三季度将显着回升;三、四线及以下城市,以及非都市圈和非城市群的城市,可能面临持续下滑。

风险方面,2022年房地产市场整体风险将继续下降。从外部基本环境、住房需求潜力和模式变化所决定的房市来看,预计从中长期来看到2035年,我国住房发展结构具有很大的结构优化和提质潜力。.

市场表明,在增长拐点之后,结构趋于优化未来5年房地产发展趋势,质量不断提升,总量实现高水平均衡,结构高水平优化。其中,住房空间结构不匹配(包括区域间和城乡间)基本解决;从阶层结构看,住房市场与住房保障比例基本合理,多层次住房保障体系基本形成;在新旧结构中,存量住房以住房交易、改造和维修为主体,非开发性住房服务成为主体;出租房屋结构也将趋于合理,

房企需配合国家发展战略,控制规模,调整节奏

从国家层面看,房地产仍然是中国经济结构中衡量中国国民财富的重要依据之一。确保国内经济环境核心资产的稳定,是国民经济管理的首要任务。

从这个角度看,总体而言,中国的房价必然会得到国家的充分维护和保障。

中国当前经济环境的下行压力,导致很多中产阶级群体有着真正的刚性需求和有限的收入。他们对维持住房贷款有真正的困难和不确定的担忧,更不用说那些无家可归且仍在努力积累首付的人。

如果不能保证真正刚性需求的群体有足够的收入来支付债务成本并保障他们的生计,那么就会出现一个关键风险。

如果房价稳定,则必须有维持自己财富的动力。但是,如果房价不稳定并继续下跌,对于中国的经济环境,这将把社会经济周期拉入恶性循环的深渊。

房价稳定是国家想要的最终结果,也是时代的必然趋势和方向。