【案例分析】适不抵押贷款利率比按揭贷款还低

案例一

客户A先生最近想在上海买一套总价900万的房子,但是他之前有过以他的名义买房的按揭贷款,这次买房需要准备70%的房价。而A先生的孩子马上就要上学了抵押贷款房屋30万还10年,短期内收不到70%的首付。如何解决这种情况?

案例2

委托人刘女士最近离婚了,原来的财产已经离婚,分给了前夫。她名下没有房子。她打算购买另一处房产。按揭记录,或要求首付60%,这种情况如何解决?

方法总比困难多,用下面的方法看看是否适合你

1、申请信用贷款解决首付问题

优点:融资成本低,速度快。

缺点:资金量小,只能解决部分首付问题。

2、全款后申请按揭贷款解决第二套首付问题

优势:目前房贷利率低于房贷,额度高于房贷,相当于首付20~30%

缺点:买房前需要找人提前代购,会增加买房成本。

评论

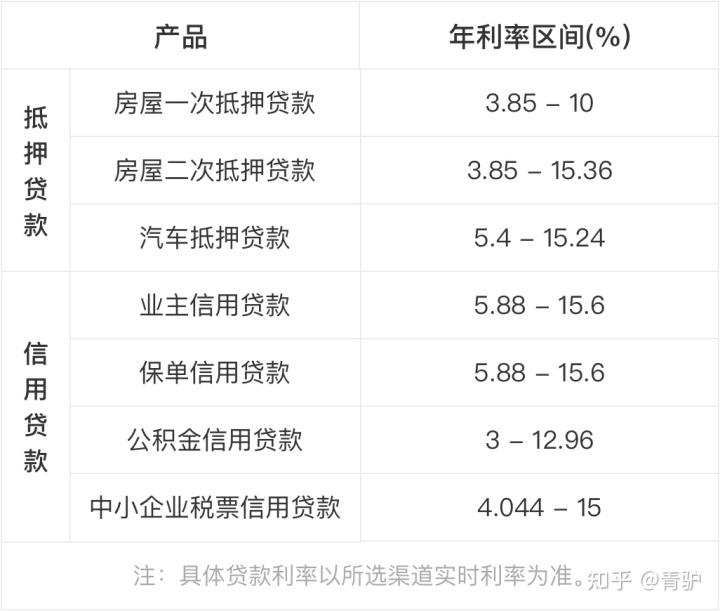

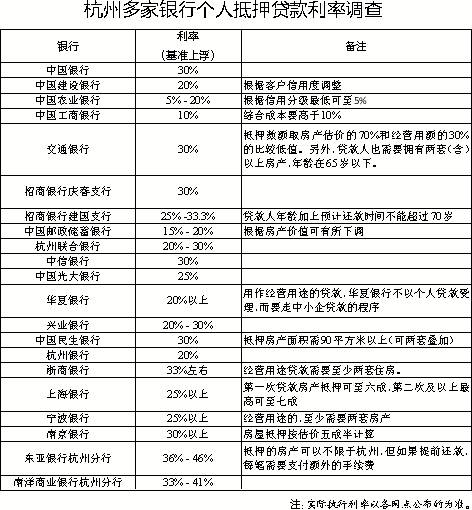

目前的按揭利率普遍低于按揭,贷款期限与按揭贷款相同,最长可等额分期30年。目前抵押贷款产品优势明显,但操作要求较高,非专业人士慎用。

运营流程

请做好准备

NO.1 为银行准备必要的资料,尤其是“喂水”

1、大部分银行贷款需要有流水,账户提前3到6个月还款

2、找靠谱的公司加盟,或者自己注册个体户/公司

3、找1-2家银行评估你想买的房产的房价抵押贷款房屋30万还10年,或者通过房产中介平台了解房价

4、 把买家夫妻的信用报告拿出来,自己看或者找专业人士咨询

5、减少名下信用卡和信用贷款负债(原则上30万以内)

NO.2 准备资料

1、所有个人和商业数据都准备好原件。2、银行可能会要求检查业务和抵押品的网站,并准备相关网站。

3、银行一般都知道贷款用途、还款来源、家庭是否稳定等重要信息。

NO.3 实战阶段

1、找银行正式申请,确认金额、利率、还款方式

2、补充资料、房产估价、商业资料等。

3、准备银行审核和问答流程

4、银行批准后办理抵押登记

5、提供贷款使用合同,准备贷款流程

6、放贷后向银行索要还款计划、贷款合同、抵押合同

PS:如以上流程成功,时效为:T(出具房产证)+5~10个工作日