三次抵押贷款的基础概念及基础知识,值得收藏!

一、抵押贷款的基本概念

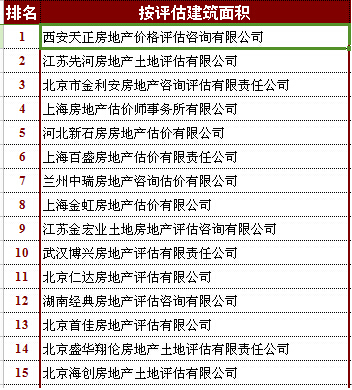

1、抵押贷款授予银行对抵押品(主要是房地产)的抵押债权,并从银行获得相应的贷款金额。 ,包括一级抵押贷款和二级抵押贷款。如下表所述:

图片.png

按揭的贷款额一般为房产估价的60-70%。

按揭的贷款额一般为物业评估值的60-70%。比如1000w的房产,70%额度的押金获批,1000w×70%=700w。

2、二次抵押

二次抵押,即在房产已被首次抵押的前提下,以房产残值进行二次抵押,增加贷款额度,简称为第二次抵押。

例如,1000w 的房产有 400w 的抵押贷款。如果二按70%额度获批,1000w×70%-400w=300w,即额外增加300w额度。

理论上,房产可以无限次抵押,但由于每次新抵押,房子的残值会更接近上限,所以银行的接受水平最高可达二次抵押,一些私人机构也有三个抵押贷款。产品。

需要注意的是,特别是私人二、三按揭,如果第一按揭银行发现,银行可能会提前收回发放给您的贷款。

3、还款方式

例子:借100元,2个月归还,月利息2%等本息:本金100÷2=50元,首月利息2元,首月1元下个月,一共3元,所以月供是103元÷2=51.$5;

等额本金:本金100÷2=50元,首月2个月,次月1元,所以月供首月52元,下月51元月;

先利息后本金:每月2元,月末102元;分期付款:月供52元/月(实际利率远高于名义利率,有坑)

结论:本着资金利用率高的原则,先付本息>等额本息>等额本息>分期付款

4、第三方抵押贷款

非业主也可以是主要贷款人,但大多数银行只接受直系亲属(家庭单位)的第三方抵押,例如:业主是小明的名字,小明的父母,配偶,和配偶的父母、子女(如果是成年人)可以作为主要贷款人抵押小明的房产。

也有少数银行可以接受业主的抵押亲属、公司合伙人等。

5、第三方借贷

任何抵押贷款,无一例外都必须存放在第三方企业或个人账户中,以控制资金的使用。

例如:小明做了500w的商业贷款,贷款前提供了购销合同。合同内容大致是小明从小张那里订购了一批500w的原材料,所以这500w是银行委托支付的,贷款放到小张的公司账户或者个人账户里。

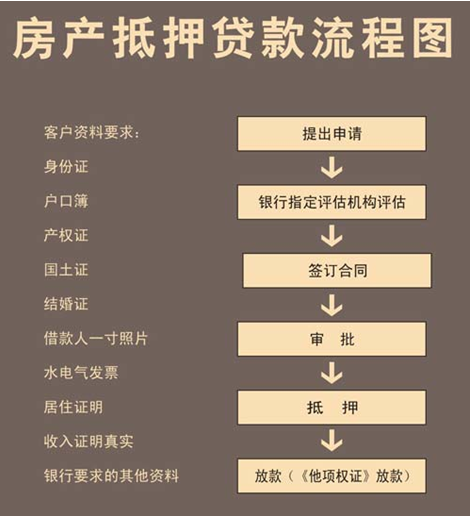

6、抵押过程

提交材料→注册→批准→签订合同→申请抵押→贷款

从批准到放款大约需要1个月(很少有银行在整个过程中加急放款1-2周)。如果涉及转贷,可以先到B银行审批,然后进行预付款结算A银行,提取存款。 B银行提供抵押贷款并返还预付款。

7、信用查询

征信查询次数没有限制,但是在办理银行贷款、申请信用卡或其他网络平台贷款时,无论是银行机构还是金融平台,都希望申请人不要进行太多征信查询,因为太很多征信查询意味着申请人有严重的财务问题,在申请贷款时会被平台或机构拒绝,或者降低审批额度。

征信查询原因一般分为:贷款审批、信用卡审批、担保资格审核、个人查询、贷后管理、实时更新。上述五类查询中,仅个人查询和贷后管理不计入查询次数,其余均计入。一般按揭贷款的要求是3个月不到4次,半年6-8次。一些银行可以适当沟通

8、银行的风控维度

收入、负债、资产、信用信息、公司、合规、大数据。

以上基本包括了银行的所有风控标准。但是,每家银行的侧重点都大不相同。比如A银行关注还款能力(收入-负债率),B银行关注资产(资产负债率)等等。

但征信具有一票否决权,一般要求连续6个月连续3次(连续3个月不逾期,两年内累计逾期6次,部分银行可适当沟通)。

其余规则包含很多细节,我不再赘述。银行的风险偏好对我的贷款成功率有很大帮助。

二、如何避坑

1、债务排序

购买抵押→抵押(消费贷款或商业贷款)→银行信贷→信用卡分期付款→金融机构信贷。

以上是贷款的正确顺序,请勿颠倒!

一般原因是银行认可负债的识别方式。一旦低质量负债(包括交易金额和交易次数)过多,优质负债将无法获批,进入恶性循环。只需遵循上述结论即可。

现有资产抵押(如有)+首付+垫款=买房全款,过户后抵押新房产证,垫款返还。

上述购房路径大大增加了贷款额度。目前主流利率为年化3.6-4.25%,先利息后本金,10年信用,每3年还款黄金。

与按揭贷款相比,全款垫款的优点是杠杆率高、利率低,缺点是稳定性较差。他们需要学习转贷的思维,更适合愿意折腾的购房者。

3、转贷思维

原来A银行的贷款被B银行的贷款代替了。

例子:2018年,800w房产借给A银行,年化利率500w5.25%,3年不计息; 2020年房价涨到1200w,贷款从A银行转到B银行。800w年化利率3.85% 10年期气球贷款(气球贷款是10年等额本息,每月还款分30年摊销,剩余未付本金10年到期后一次性结清)。

结论:息差1.5%/年,额度增加300w,期限从3年延长到10年。

总结:房价上涨伴随着利率下降。 3年左右大概率会是一轮再融资的高峰期,目的是增加额度,降低利率,延长贷款期限。综合收益>摩擦成本可实现。

4、风险控制

贷款≠一切都会好起来的。贷后合规包括:①资金归还(线下沟通) ②贷后管理,持续维护个人信用信息、负债、抵押债权等。贷款还清了

还有其他情况,都是贷后服务。这就是为什么每个人都需要贷款中介。

5、无还贷“陷阱”

大部分中介广告都会提到“10年或20年先利息后本金房子抵押贷款是怎么贷的,期间不返本”。这种说法在理论上确实存在。扣除利息后,本金每 3 年偿还一次。如果客户在第三年审核后确定为A类客户,可以省略还本步骤,直接续贷到下一个3年周期。

但实际上,主动权一直掌握在银行手中。银行可以在3年后随时更改审计标准,甚至可能取消政策。 “意外惊喜”,一定要提前做好退货准备。

退货后的跟进基本没有问题,银行也会提前审核通知的。

三、操作心法

1、时刻

筹集流水不是有信用信息的低息贷款。父母、亲戚和朋友是最好的选择。但是,如果身边的人不符合条件,就只能想办法融入同频的圈子,平时发展借钱。不要为难,但一定要说出真实目的,写借条,按时还贷,一定要全额还清利息(多少自己商量),不要真的放弃就好了因为别人有礼貌。一旦围绕这些资源形成,在相互帮助下,“装备”就会得到完善,“游戏”会更容易上手。

2、资金池

口罩事件后,避险情绪有所上升房子抵押贷款是怎么贷的,每月供应量应该保持多少?这个答案因人而异。矛盾的是,留太多月供不划算,留太少又担心。

思路:收入尽量包月供,存款+银行信贷=资金池

银行信用可以是信用卡,也可以是可以根据需要借入还款的信用贷款。要获得这样的储备,最简单的方法是增加您每月的公积金供款金额。以上海为例,月供2000多(越高越好),基本可以拿到60-100w年化利率4-5%的信用额度,不计算利息。

3、公司

①成立6个月-1年②新投资-6个月股权

目前主流银行要求①和②同时满足,所以公司越早准备越好,时间越长越不容易获批。

注册公司免费,代理记账费用200元/月。成立公司的成本不高,切忌死记硬背。企业性质:有限责任公司、个体工商户、个人独资公司

时间:最快2周,法人及股东无需出面投资、金融、钢贸、娱乐、教育培训等敏感行业基本账户+税务:基本开户、采购发票建立时间:注册后1年注意:即使放贷,公司也要保持正常续期

4、在业主有选择的前提下,业主越少越好,尽量避开老人(65岁以上)和未成年人(18岁以下)。接受它会导致更高的利率和更少的选择。

5、离婚

无论出于何种原因,离婚协议书必须在离婚协议书中明确财产分割!例如:夫妻小明和小梅离婚,业主小梅有一个名字,婚姻中的财产,离婚协议书上写着“双方名下的财产属于对方”,离婚后小梅向银行申请抵押贷款,银行审核材料后,以财产分割不明确为由,要求前夫小明在现场签字公证。