2021继承父母房产新规《中华人民共和国民法典》将从2021年开始实行

2021

继承父母财产的新规则

《中华人民共和国民法典》自2021年1月1日起实施,对父母的房产如何通过继承转让给子女作出了详细规定。在这些规定中,有一些内容较少的,是结合当前情况提出的一项新规定。也就是说,随着“继承权”新规的出台,从2021年起,父母的财产将按照“新规”进行处置。

1、新继承权新增2种立遗嘱方式

立遗嘱在我国并不流行,因为在普通人的观念里,遗嘱就相当于“会死”,有一种不安的感觉。如果亲戚朋友邻居听到有人要“立遗嘱”,第一反应是这个人是不是有毛病,还是疯了?立遗嘱没关系。因此,即使很多老人有立遗嘱的想法,但除非必要,他们也不愿意公开立遗嘱。

过去,立遗嘱最常见且最有效的方式是去公证处进行公证,但它有很大的弊端和局限性。想要立遗嘱的,一般都是老年人。既然年纪大了,来不及了,那行动自然又慢又不方便,有些老人只能坐在轮椅上。公证处经常走几十公里、几百公里。

新的继承规定增加了两种合法有效的遗嘱制作方式:视频遗嘱和印刷遗嘱。这样可以为老人减轻不少烦恼。比如很多老人都是文盲,到老了也认不出来。他们可以录制视频。

2、为了防止立遗嘱的无奈,新增“见证人”要求

目前一线城市的房价在4万到8万元之间,二线城市也在1万元以上。没有父母的经济支持,年轻人单纯靠自己买房也不容易,哪怕是买房上车。一些研究表明,当一个孩子出生时,至少需要一所房子。随着孩子长大成人,家庭至少需要3间房屋(无论是更换还是一共3间)。放)。一套房子几百万,是很多人半辈子能挣到的钱。

因此,很多兄弟姐妹为了争夺父母的房产,就使出奇招,比如提前告诉父母一些事情,让他们根据自己的意见立下遗嘱,否则就会有严重的后果。因此,为了防止这种情况发生,规定必须有两名见证人在场,以确保遗嘱出自老人之心。

3、新增遗嘱“宽恕”系统

顾名思义,就是在立遗嘱的时候给老人一个忏悔的机会。现实生活中,经常可以看到孩子不孝顺父母,但为了得到父母的房产,却有一套在后。因此,“忏悔”制度给了父母另一种保障,并有机会修改遗嘱。

4、新规则设置“后将优先”原则

这是什么意思?也就是说,只要是合法有效的遗嘱,并且是从现在开始时间最晚的遗嘱,那么这将作为最有效的遗嘱执行。这在过去是不可能的。根据此前的规定,在各类遗嘱中,只有“公证遗嘱”具有最大的法律效力。以公证遗嘱为准。

新规则按时间顺序排序,最新的将按照该意志执行。

5、新规扩大有效继承人范围

虽然说二胎已经有序开放,但社会文化水平正在逐步提高。为了追求更高的生活品质,越来越多的年轻人不愿生孩子,宁愿独处。随着家庭规模的缩小越来越明显,很多家庭可能没有第一和第二合法有效继承人,那么这些人辛辛苦苦打拼了一辈子的房产和房产最终会告诉谁呢?新规定扩大了继承人的范围,包括侄子、侄女、侄子和侄女。财产可以合法继承。

这些是新民法典中对继承的变化。关于继承不动产遗产继承新规,并不是大家想的那么简单。如果您不小心,您可能会失去继承权。

这五个属性不能继承

甚至不是独生子!

之前,网上流传过这样一篇文章,

“独生子女不能继承父母的财产!”

这种文章看起来像是耸人听闻的谣言,

其实不一定,

今天告诉你五种孩子不能继承的财产。

第一种情况,死者与他人共有的财产中,属于他人的部分

这是什么意思?即财产表面上看似属于死者,但实际上死者并不拥有全部所有权,最常见的情况是夫妻共同财产。

我给你举个例子,你就明白了。

老张和他的妻子有两个儿子。两人结婚后,买了一套房子,登记在老张的名下。妻子去世后,老张和小儿子一起生活。现在老张已经去世了,留下遗嘱说房子属于他的小儿子。

那不是说大儿子不能住吗?不行,大儿子还能拿到1/6的财产。为什么,我给你看一张图,你就明白了

我们看图:

你看,老张的妻子实际上拥有房子的1/2。如果老张的妻子在生前没有立遗嘱,按照法律规定,老张妻子手中1/2的财产归老张妻子所有。张,长子和小子平分。

分配的结果是老张拥有2/3的产权,长子和小儿子各拥有1/6的产权。而老张的遗嘱只能确定房子2/3的所有权。

网上说,独生子女未必能继承自己的房子。这也是事实。如何解决这些问题?很简单,立个遗嘱,说清楚就行了。

第二种情况,使用权不能继承

最常见的是农村宅基地使用权和公屋使用权。

我们先说农村宅基地。农民只有宅基地的使用权,这块土地归农民集体经济组织所有。因此,宅基地不能视为个人继承。但是宅基地上盖的房子是个人财产,可以作为遗产继承,即使孩子离开农村转入城市户口也可以继承。

除公共住房外,个人只有公共住房的使用权,其产权属于国家或单位,不属于个人遗产。但是,如果公房在“房改”后转为产权,则可以作为遗产继承。

第三种情况,有些权限不能继承

如人身权、知识产权。老张写了一本畅销书,每年都有可观的版权收入。老张去世后,其独生子小张作为继承人仍可享有版权收入,但老张作为作者拥有本作品的署名权,包括修改权。作品的权利等,小张不能继承。

第四种情况,死亡抚恤金不能继承

由于该财产一般是在死者因事故或因公去世后获得的,对死者的近亲来说是一种经济上的补贴和精神上的慰藉。注意力!这是给死者的近亲,因此不属于死者的遗产,不能继承。

第五种情况,保险金

保险金能否作为遗产继承视情况而定。一般来说,如果保险指定受益人,则在被保险人死亡后,保险金应属于受益人,而不是被保险人的遗产,当然特殊情况除外。

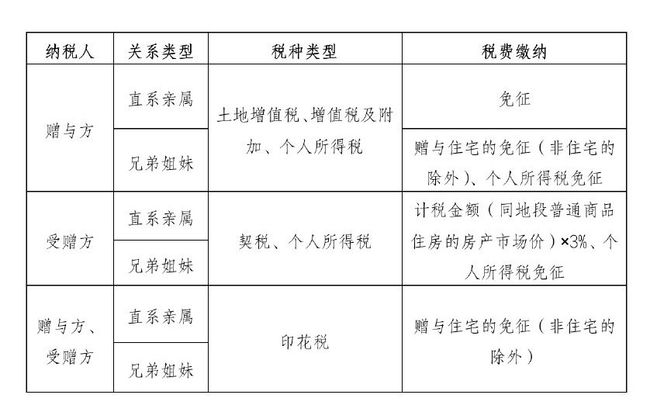

继承、出售还是馈赠?

三种不动产转让方式的主要税种是什么?

假设:小明(已成年)没有房子,父母在大连有一套“满五只”的普通房子,90平方米。

我们根据这个案例来分析一下继承、变卖、赠与三种方式所涉及的税费!

政策补充:

个人所得税:根据《财政部、国家税务总局关于个人无偿捐赠房屋有关个人所得税问题的通知》(财税[2009]78号)第一条,如果符合下列情况的,双方不征收个人所得税:

(一)房主将房产无偿赠与配偶、父母、子女、祖父母、祖父母、孙子女、孙子女、兄弟姐妹;

(二)房产所有人将房产权捐赠给承担直接抚养或赡养义务的抚养人或抚养人。

契税:根据《中华人民共和国契税暂行条例》:契税税率为3-5%。契税的适用税率,由省、自治区、直辖市人民政府在前款规定的范围内根据本地区实际情况确定,并报财政部、国家税务总局备案。

根据《辽宁省契税实施暂行办法》第三条:契税税率为4%。个人购买普通住房,税率暂减3%。

增值税:根据《财政部、国家税务总局关于全面开展营业税改征增值税试点的通知》(财税[2016]36号)附件3营业税改征增值税试点过渡政策:“一、以下项目免征增值税

......

(三名十六)参与分割的个人无偿转让房产和土地使用权。”

家庭财产分割,包括以下几种情况:离婚财产分割;赠予配偶、父母、子女、祖父母、外祖父母、孙子女、孙子女、兄弟姐妹的无偿礼物;对承担直接赡养或赡养义务的赡养人或受抚养人的无偿馈赠;房产所有人死亡的,由法定继承人、遗嘱继承人或者受遗赠人依法取得房产。

印花税:根据《印花税暂行规定》,赠与房屋应按产权转让文件中的税目缴纳印花税,税率为5/10,000。

政策补充:

个人所得税:

根据《财政部、国家税务总局关于个人无偿捐赠房屋有关个人所得税问题的通知》(财税[2009]78号)第一条,不征收个人所得税如果满足以下情况,则对双方:

......

(三)房产所有人死亡,依法取得房产的法定继承人、遗嘱继承人或者受遗赠人。

契税:

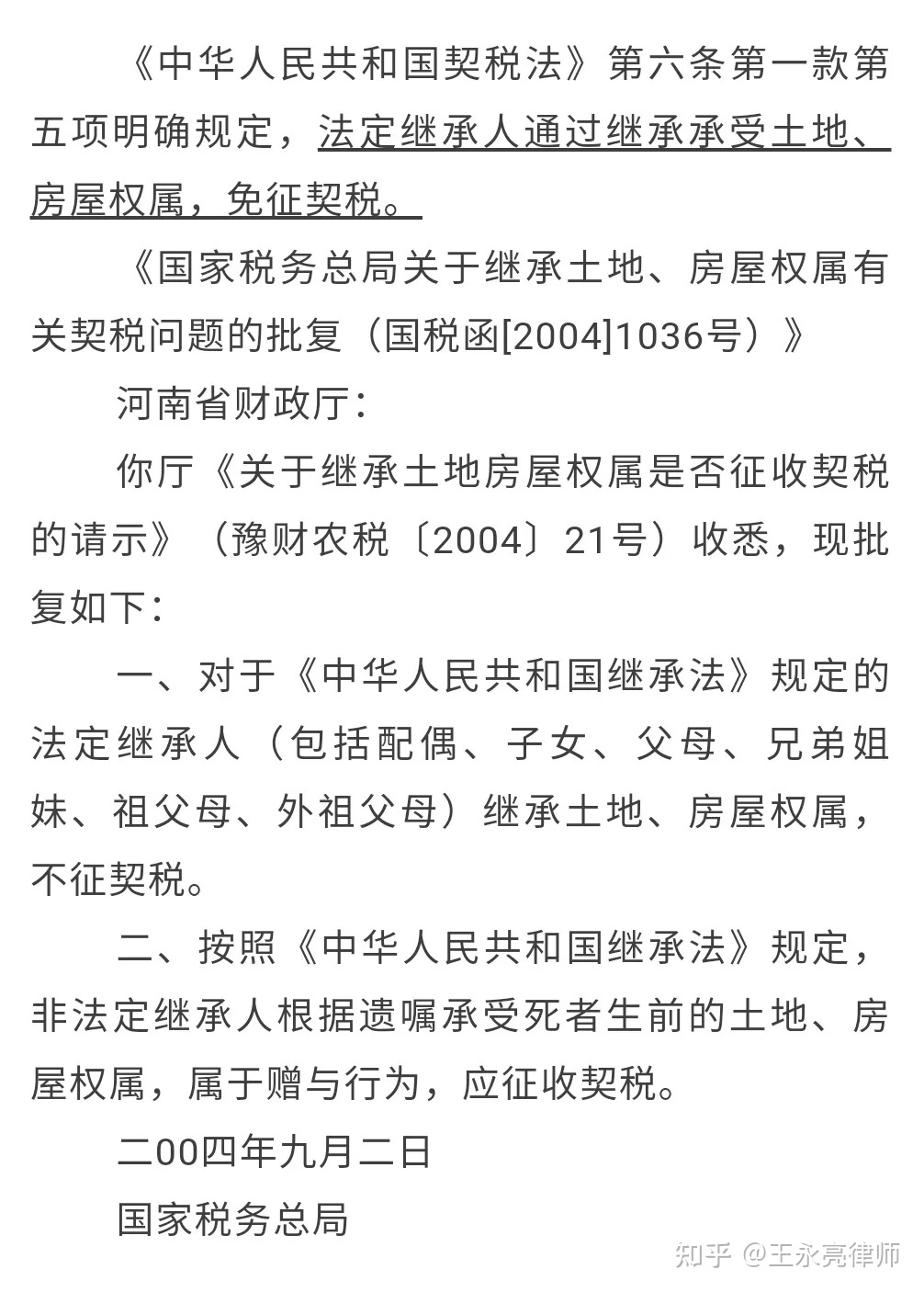

根据国家税务总局关于继承土地和房屋所有权契税有关问题的批复:

对按照《中华人民共和国继承法》规定继承土地、房屋所有权的法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母),不征收契税。

根据《中华人民共和国继承法》,非法继承人按照遗嘱继承死者的土地和房屋所有权,属于赠与,应征收契税。

p>

政策补充:

契税:根据《财政部 国家税务总局 住房城乡建设部 住房城乡建设部关于调整契税和经营优惠政策的通知》第一条《房地产交易税》(财税[2016]23号),关于契税政策:(一)个人购买家庭唯一住房,减按1%征收契税(家庭成员包括购房者、配偶及未成年子女,下同)面积在90平方米及以下;减按1%征收契税;减征契税税率1.5%。(二)个人为90平方米及以下的家庭购买第二套改良房,减征契税税率1%;面积超过90平方米的,减按2%的税率征收契税。家庭住房是指已经拥有一套住房的家庭购买的第二套住房。

增值税:根据《营业税改征增值税试点过渡政策规定》,对个人住房转让实行差别化政策。其中,在北京、上海、广州、深圳以外的地区,个人出售未满2年的房屋,按5%的税率全额缴纳增值税;向外界出售房屋免征增值税。

个人所得税:《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发[2006]108号)房屋转让所得,实际成交价为转让所得。纳税人申报的房屋交易价格明显低于市场价格且无正当理由的,征收机关有权根据相关信息确定转让收入不动产遗产继承新规,但必须确保应纳税所得额每种税的价格是一致的。

纳税人在计算转让房屋所得的个人所得税应纳税所得额时,经税务机关审核,可以从转让所得中扣除房屋原值,转让过程购房时需出示购房合同原件、发票等有效证件。支付的税款和相关合理费用

纳税人未提供完整、准确的房屋原值证明,不能正确计算房屋原值和应纳税额的,税务机关可以按照规定《中华人民共和国税收征收管理法》第三十五条,实际上是评定征收的,即按纳税人住房的一定比例评定个人所得税的应纳税额。转移收入。具体比例由省税务局或省税务局授权的市税务局根据纳税人所在地区、地理位置、建设时间、房屋类型、平均房价水平等因素,在房屋转让收入中确定1%-3%确定在范围内。

个人转让自己的房屋5年以上且是家庭唯一客厅的所得,免征个人所得税。

根据《财政部、国家税务总局关于个人所得税若干政策问题的通知》((1994)财税字20号)):“二、@ >以下所得暂免征个人所得税

......

(六)自用5年以上且唯一家庭居住的房屋转让所得收入。”

根据《国家税务总局关于个人转让房屋税收征管问题的通知》(国税发[2007]33号)第三条,(一)上述文件指的是“自用5年以上”,是指从购买房屋到房屋转让5年以上的时间。

1.个人购买日期的确定。个人按照国家房改政策购买的公共住房,以购房合同的生效时间、住房支付凭证的开具日期或者房产证上注明的时间为准;个人购买的其他住房,以房产证为准。注明日期或契税完税证明上注明的日期,以先到者为准。

2.个人转让房产的日期为销售发票上注明的时间。

(二)“一个家庭唯一居住的房子”是指纳税人(与配偶、夫妻双方)在同一省、自治区、直辖市内仅拥有一套住房。