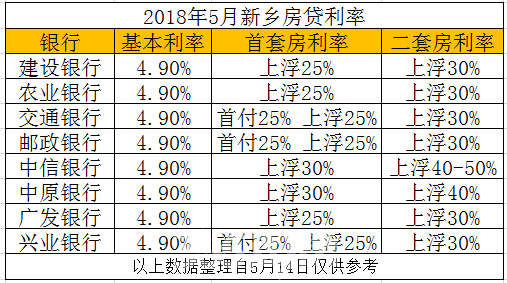

贷款 孙海波:2022年强化金融支持小微企业发展工作的通知

免责声明 |本文解读为,作者为金融监管研究院院长孙海波,专栏作者为牛进进。谢绝其他媒体、公众号、网站转载。欢迎个人微信转发。

刚刚,银保监会办公厅印发了《关于2022年进一步加强金融支持小微企业发展的通知》(银保监办发[2022]37号)。

4月8日,银保监会办公厅印发《关于2022年进一步加强金融支持小微企业发展的通知》(以下简称《通知》),其中与银保监会办公厅去年4月9日发布的类似。 《关于2021年进一步促进小微企业金融服务高质量发展的通知》(银保监办发[2021]49号)一年后出台。

一、注意事项:明确年度工作目标:

通知还明确了六大领域21项工作。

二、什么是小微及相关金融政策

1、首先要明确什么是“小微企业”,有国标300标准,从三个维度把企业划分为中型企业资产、营业收入和员工。 、小企业、微商。

《中小企业分类标准规定》将企业类型分为两个主要维度。营业收入与员工的关系是“或”的关系,即只要满足两者之一,就是中小微企业,导致一些大企业被取缔。归类为中小企业。例如,一些资产规模大、预期收入高、但从业人员少的政府融资平台公司,也会被归类为小企业。

300号文特别强调,国家统计部门要据此制定大中小微企业统计分类;国务院有关部门应当据此进行相关数据分析,不得制定与本规定不符的企业分类标准。需要指出的是,300号文并未明确将个体工商户纳入小微企业范畴,仅规定“个体工商户和本规定以外的行业参照本规定进行分类” ”。

2、2012年,中国人民银行根据300号文新增了国内小微企业贷款统计指标,以更准确地反映小微企业获得的信贷支持情况。

p>

3、国标300号文件缺陷

总的来说,以300号文为代表的中小企业分类标准为我国小微企业的定义奠定了基础,但分类标准是按营业收入、总资产或从业人数来划分的,并且会有一些员工。少数归为小微企业,但实际上资产规模远高于一般小微企业,如一些城投公司等地方政府投融资平台。

2021年国标300升级版草案出炉,大修,但影响太大,一直没有正式发布。详见“ ”。

4、于是2017年底,原银监会根据工信部的分类,重新定义了“普惠小微企业”的概念,最初是指小和授信余额500万以下的小微企业,后来又扩大了授信余额1000万以下的小微企业。这是一个全新的维度,就是我不仅看你的画,还看你的实际胃口。如果胃口太大,不是金融部门应该帮助的对象。由于金融监管部门无法修改国标300,只能开辟另一个统计维度。

5、2014年以来央行推出的定向降准也是基本思路。如果你的银行给小微企业更多的贷款(高存量或高增量),我会给你更多的释放一些资金(较低的法定准备金适用)。普惠金融概念的正式引入是2017年9月降准(银发[2017]222号文件):

将定向降准政策的考核范围从目前的小微企业贷款和涉农贷款调整为普惠金融领域的贷款。普惠金融领域的贷款包括:户均授信500万以下(后改为1000万)的小微企业、个体工商户经营性贷款、企业主经营性贷款、生产经营性贷款农民。

定义普惠金融贷款后,将所有银行分为两层:

但是,定向降准的效果正在逐渐减弱。经过多年的实施,央行最终将在2021年通过第二期综合赠金(无论普惠金融贷款是否达到10%),这实际上相当于宣布退出定向降准。阶段。

6、除央行为普惠小微贷款提供的优惠外,银保监会在界定普惠小微贷款后,将重点关注以下优惠:

(1)普惠小微贷款享受75%的风险权重折让,资金占用少。

(2)强制要求小微贷款余额增速不低于其他贷款,大型国有银行年增速要求为30 -40%。

(3)小微贷款平均利率有限。

7、 疫情期间,央行进一步允许使用普惠小微信用贷款进行一年期零息逆回购,为金融机构提供低成本融资。央行将在2021年底再次延续这一政策。

以下为通知全文:

银保监会办公厅关于2022年进一步加强金融支持小微企业发展的通知

银保监会各局、各政策性银行、大型银行、股份制银行、外资银行、各保险集团(控股)公司、保险公司:

为全面贯彻落实党的十九大和十九中全会精神和中央经济工作会议精神,深入贯彻落实金融支持我省有关决策部署“十四五”期间小微企业发展,经中国银保监会批准贷款,2022年,关于进一步加强金融支持小微企业减负的通知,减轻他们的负担,恢复发展如下:

一、坚持稳中求进,持续改善小微企业金融供给

(一)总要求。全面、准确、全面贯彻新发展理念,围绕“六稳”“六保”战略任务,加强和深化小微金融服务支持小微企业救市复苏和高质量发展,稳定宏观经济市场。巩固和完善差异化定位、有序竞争的金融供给格局。进一步提高金融服务质量和效率。扩大服务覆盖面,稳步增加银行对小微企业的信贷投放,优化信贷结构,推动综合融资成本合理降低,丰富普惠保险产品和业务,更好地为小微企业提供融资、增信和保障服务。微型企业。

(二)工作目标。银行业金融机构在单户授信额度1000万元(含)以下的普惠小微企业贷款方面普遍继续实现“两增”目标,即此类贷款增速不低于年初贷款增速且贷款余额不低于年初水平的户数。发放信用贷款,力争不断提高信用贷款在普惠小微企业贷款余额中的比重。小微企业法人首次贷款客户高于上年,在保证信贷增量扩张的前提下,力争实现银行整体变现2022年新发普惠小微企业贷款利率低于2021年。

二、深化供给侧结构性改革,提高信贷资源配置效率

(三)完善小微企业多层次授信供给体系。大型银行和股份制银行要进一步完善普惠金融事业部专项机制,保持服务小微企业的战略定力。充分发挥网点、技术、人才、信息系统等优势,降低服务重心,更好服务小微企业,扩大首贷客户。银行要坚持定位,把服务小微企业作为自身转型、降风险、转型发展的开发银行,政策性银行要与商业银行合作,不断深化和完善小微企业转贷业务模式。根据自身战略定位和业务特点,审慎探索发展小微企业直接贷款业务论点。

(四)进一步提升小微企业贷款可得性。银行业金融机构要加大信贷产品创新力度,加强对小微企业信用信息的挖掘和应用,着力提升小微企业信贷服务水平。小微企业以轻资产为特征,积极推进存货、应收账款、知识产权等动产及权利质押融资业务,减少对房地产等传统抵押物的过度依赖深入推进银保合作、银保合作 支持银行业金融机构和国家融资担保基金及其合作担保机构有序开展面对面“一次贷保”批量担保业务为小微企业和个体工商户提供信贷支持农户和商业户,合理分担贷款风险。鼓励政府融资 担保机构在同等条件下优先为小微企业和个体工商户贷款提供担保。鼓励保险机构稳步开展小微企业融资性信用保险业务,对优质小微企业给予优惠费率。

(五)做好延期还本付息政策和贷款期限管理工作。银行业金融机构要做好延期还本付息的过渡工作。进一步推广“借来还贷”模式,加大续贷政策落实力度,积极跟进小微企业融资需求,积极支持符合贷款条件的正常小微企业贷款续贷条件。困难小微企业应统筹考虑延期、重组等方式,按照市场化原则自主协商还款方式。

(六)巩固小微企业分红成果。银行业金融机构小微企业贷款利率定价机制应动态反映贷款市场报价利率(LPR)走势,并提供货币、税收减免、财政补贴等政策红利,有效传导至终端利率价格。平均终端利率不得高于同类地方机构同类贷款的平均水平。

三、加大金融对重点领域和薄弱环节小微企业的支持力度,助力国民经济平稳运行

(七)继续为小微制造企业提供金融服务。银行业金融机构要重点加大对先进制造业和战略性新兴产业小微企业的中长期信贷投放,积极支持传统产业小微企业在设备更新、技术改造、绿色转型发展等方面的中长期资金需求,有利于工业经济平稳增长,银行保险机构要主动出击建立健全创新型中小企业,“专、专、创新”中小企业、“小巨人”企业与主管部门信息对接机制,精准获客,发展专属金融银行保险机构应规范发展供应链金融,在加强风险防控的基础上,以核心企业为依托,整合金融产品、客户、渠道等资源,综合运用交易数据、资金流向、物流信息,为上游和企业提供一揽子金融服务。下游小微企业。

(八)加强对小微企业科技创新的金融支持。深入实施创新驱动发展战略,支持高水平科技自强自强。银行业金融机构要积极完善科技信用服务模式,充分发挥与子公司的协同作用。外部投资机构在风险可控的前提下,推进企业全生命周期金融服务 加强科技保险服务,进一步推进第一批(套)重大技术装备保险试点和第一批新材料应用保险试点,丰富知识产权保险巴士的品种不方便。

(九)多维度加强对小微外贸企业的金融服务。银行业金融机构要优化结售汇服务和相关信贷管理,加强外贸金融知识和业务宣传,提供小微外贸企业 适合自身需求的外汇套期保值产品 进出口银行要落实国务院有关安排,积极开展小微外贸企业贷款业务,增强服务能力巩固和提升出口信用保险作用,在风险可控的前提下,进一步优化出口信用保险承保和理赔条件,扩大中小微外贸承保覆盖面和规模鼓励银行保险机构开展合作为小微企业提供信用保险下的贸易融资服务,发挥保单的风险缓释作用,继续培育和发展短期出口信用保险下的政策性融资。

(十)将金融覆盖面扩大到新市民、个体工商户等微观主体。银行保险机构要围绕保就业、保民生任务,重点转移到新城、新市民群体要加强产品和服务创新,适应其在创业、就业、购房购房、教育培训、医疗、养老等方面的金融需求,加大保险保障力度,优化开户、工资支付、社保和住房公积金支付,提高金融服务的公平性和便利性。个人 i 的特征工商户,确保2022年个体工商户贷款余额和户数继续增长。对根据《电子商务法》、《无照经营查处办法》等法律法规不需要申领营业执照的个体经营者,给予资金支持。

(10一)着力提升金融资源配置区域平衡。银行保险机构要发挥金融对地方经济社会发展的拉动作用,积极参与和做强地方特色产业,开拓市场潜力,帮助小微企业做大做强,创造和培育有效融资需求,实现供需良性互动。对欠发达地区一级分行的授信任务,并明确要求 在分解授信计划时,各一级分行将优先满足辖区内相对欠发达地区的授信需求。 FTP)、利润损失补偿、综合业绩考核、营销费用等,可适当支付相对欠发达地区的信贷需求。发达地区倾斜。

(10二)健全完善金融支持抗疫救灾长效机制。银行保险机构要提高对新冠肺炎疫情等公共卫生事件的应急响应能力建立金融资源灵活配置、服务协同的快速反应机制,在信贷融资、保险理赔、在线服务、和技术支持。

四、专业的小微企业服务机制提升综合金融服务能力

(10三)对标监管要求,落实“敢贷肯贷”内部机制。银行业金融机构要认真对比商业银行小微企业金融服务评价指标和上年考核结果,进一步深化和完善普惠金融专业机制,全面落实制度建设、绩效考核、内部转让定价、不良容忍、信用尽职免责等要求,查补空白一一完善内部制度,明确实施流程,为分行特别是基层分行和员工提供及时准确的政策导向沟通,合理扩大符合条件的分行授信权限,适当简化分行审核审核流程,提高贷款审批效率。

(十四)多措并举满足小微企业非信贷金融需求。银行业金融机构要加快推进小微企业简易开户服务,并根据针对企业需求,针对互联网业务新业态、疫情防控要求等。针对具体情况,完善开户流程,设置与客户身份验证等级和账户风险等级相匹配的账户功能,并适当简化提升用户体验的辅助证明文件要求 根据小微企业真实贸易背景和实际资金周转情况,开展票据融资业务,严禁贴现无真实贸易背景的票据。积极配合实施《中小微企业支付保障条例》 ed企业”,加强业务筛选和自律。鼓励银行保险机构在工程建设、招投标等领域为满足条件的小微企业提供保函和保函保险产品,减轻企业保证金要求压力。

(10五)严格执行信贷融资收费和服务价格管理规定。严禁银保机构违规向小微企业收取服务费或变相转移服务费用。银保机构与第三方合作——第三方机构发展小微企业 对企业金融服务,要了解第三方机构向小微企业收取的费用,评估企业综合融资成本。银行保险机构应要求第三方机构——第三方机构向小微企业全面告知其所提供服务的资费标准,明确禁止第三方机构以银行名义向小微企业收取任何费用。示范并及时终止与机构的合作与服务费用的质量和价格不匹配的服务。

(10六)切实加强风险管理和数据治理。银行业金融机构要落实贷款“三检查”,加强内控合规管理,严禁虚增小微贷款企业套利,防止信贷资金变相流入资本市场和政府融资平台等宏观政策调控领域,鼓励通过合法合规的核销、划转方式处置小微企业不良贷款银行保险机构要完善内部数据治理体系,加强信息系统建设,在此基础上,严格落实监管统计制度要求,明确责任,着力加强贷款余额等关键指标质量控制, 户数, 利率, sm 的风险分类以确保统计数据真实反映小微企业金融服务情况。

五、推动和加强信用信息共享应用促进小微企业融资

(10七)积极参与推进信用信息共享机制和融资服务平台建设。各级监管部门和各银行保险机构要贯彻落实《国务院办公厅关于印印发《加强信用信息共享与应用促进中小微企业融资融通》实施方案通知(国办发[2021]52号)要求积极加强与中央有关部门和地方的沟通对接,从融资供给侧入手,推进信息共享网络完善,有序扩大企业相关信用信息共享范围,丰富数据采集和交换方式,提高信用信息数据可得性,完善功能融资信贷服务平台基于高度本土化的特点完善小微企业生产经营和融资渠道,进一步总结和推广省市融资信贷服务平台。良好的建设经验,注重提高区域信息整合、共享和应用的效率。

(10八)依托征信共享机制加快大数据金融产品开发应用。银行保险机构要抓住有利机遇,加快深化征信共享,加强自身数据能力建设,综合运用大数据等金融服务科技手段,充分利用内外部信息资源,拓展融资服务场景,创新优化融资模式,完善信用审核机制、信用评价模型、业务扎实推进数字化转型,构建数字化运营服务体系和金融服务生态系统,提升数据管理能力,确保业务运营、产品开发、风险管理、内控等关键环节的自主可控。

(10九)加强信用信息安全和保密管理。银行保险机构要完善企业相关信用信息安全管理制度,落实保密管理责任,加强数据安全和隐私保护。通过融资各级信用服务平台获取的企业相关信用信息,不得用于为企业提供融资支持以外的活动。建立安全评估前置程序贷款,企业相关数据交由第三方处理,应按照相关监管规定和“最少且必要”的原则进行脱敏处理。数据是通过第三方机构获取的,需要付费关注数据源合规风险,明确数据权属关系,加强数据安全技术保障。

六、监管要带头,合力加强支持保障

(2十)上下联动,加强分级、分类监管。继续落实以公司银行业金融机构为主体、银保监会、银保监会的监管、监督和考核办法局上下联动 认真组织开展商业银行小微企业金融服务监管评价将进一步发挥评价“诊断工具”和“指挥棒”作用,着力建设长长效机制。加强监管评价与现场检查、统计监测、窗口指导等监管方式的有效结合,将评价结果贯穿监管全过程。加强监督检查和专项整治,抓好落实银行保险机构小微企业金融服务政策, standardize operating fees, and the quality of statistical data, and seriously investigate and deal with infringements on the rights and interests of small and micro enterprises and data fraud. and other violations of laws and regulations.

(Twenty一)Horizontal coordination and comprehensive policies to enhance governance efficiency. Regulatory departments at all levels should strengthen coordination and linkage with finance, development and reform, industry and information, taxation and other departments to make good policy "combination punches". The selection of demonstration zones for inclusive finance development, the comprehensive performance evaluation of high-quality development, and the evaluation of the business environment should take the initiative to make efforts to highlight the same direction. All local offices of the China Banking and Insurance Regulatory Commission should actively promote local governments to introduce policies that are conducive to economic development and small and micro enterprise financing. to explore the mechanism of linking the supervision and evaluation of banking and insurance institutions serving small and micro enterprises with the government's evaluation and awards, and strengthen the support and guarantee of financial services for small and micro enterprises.

-------------

The knowledge is not systematic and cannot be used effectively?

Don't know enough about regulatory policies?

Have a question when you are self-taught but can't get it resolved in a timely manner?

—— EAST——

East5.0 It will be fully reported in more than 1 month. I still don’t understand the reporting rules, and I still don’t know the verification relationship. Hurry up and get on the bus. The experts will answer your questions throughout the process.

p>

From EAST1.0 to EAST5.0, EAST5.0 revised the standardization of regulatory data on the basis of EAST4.0 specifications. In order to further promote the building of systematic regulatory technology capabilities, the conference will play an effective role in the prevention of financial risks and the promotion of data governance and compliance development of banking financial institutions. The "Specification" requires that the first submission date is May 18, 2022, and the supplementary report should be completed within less than 100 days, from comprehensively mastering the "Specification" system requirements, implementing the responsibilities and business processes of the front desk department and data production department, and analyzing the information system to meet the requirements. Various aspects, such as the situation, data collection logic design and development, and data result verification, have put forward higher requirements for the bank's financial statistical mechanism and scientific and technological capacity building.

From May 21, 2018, when the China Banking and Insurance Regulatory Commission issued the "Guidelines for Data Governance of Banking Financial Institutions" to May 9, 2020, the China Banking and Insurance Regulatory Commission issued the EAST A total of 17.7 million yuan of fines was issued for the quality of system data submission. The regulatory agencies are paying more and more attention to data quality issues and strengthening the moat of data governance. It is less than 100 yuan from the first submission of East5.0. God, East5.0 is about to land, what new requirements will it have for us to submit? What's new? We look forward to it with you!

Introduction to the training camp

The content of this training camp focuses on the interpretation of the concept and caliber of the EAST indicator.

Suitable for those who are engaged in the formulation of business metadata, source data entry, business caliber sorting and EAST report filling.

After 15 days of training, the trainees can basically master the subject areas of EAST, reporting standards for reports, report verification, relationships between tables, specific requirements and relevant reporting details, as well as the basic financial data of the People's Bank of China. After all the courses are completed, they will take the final exam, and those who pass the exam will receive a certificate of finalization.

Schedule Schedule

Part 1: EAST development process and dynamic sharing

1.EAST Ten Years Development History

2.EAST's financial regulatory value

3.Regulatory concerns about EAST

4.EAST and other reporting lines

5.EAST regulatory dynamics and development direction

Part II: EAST5.0 System Interpretation

一、EAST5.0 institutional framework points

1.Focus on the core perspective of supervision

2.Clarify the subject

3.Regular Caliber

二、EAST5.0 System Interpretation

1.EAST5.0 Introduction

2.EAST5.0Submission scope and requirements

3.EAST5.0 message specification

4.Credit Contract Form

5.Internet Loan Contract Supplemental Form

6.Personal Credit Business IOU Form

7.Corporate Credit Business IOU Form

8.Entrusted Payment Information Form

9.Project Loan Information Sheet

10.Syndicated Loan Information Sheet

11.Exchange Rate Information Sheet

12.On- and off-balance sheet business guarantee contract form

13.Proprietary Fund Transaction Information Sheet

14.Customer Information Subject EAST5.0Upgrade System

15.Accounting Information Subject EAST5.0 Upgrade System

16.Public Information Topic EAST5.0 Upgrade System

17.EAST5.0 upgrade system for various loan topics

18.On and off-balance sheet guarantee information subject EAST5.0Upgrade system

19.Off-balance sheet credit business subject EAST5.0 upgrade system

20.fund transaction information subject EAST5.0 upgrade system

三、Summary

1.EAST5.0-product impact

2.EAST5.0-Impact on acquisition

3.Problems to be improved

Part III: PBOC Financial Basic Data Class

一、People's Bank of China financial basic data reporting scope and interpretation depth interpretation (six topics 38 tables)

1.Loans and Interbank Lending

2.Participating subjects

3.Ordinary deposits and inter-bank deposits

4.Bond Investment and Issuance

5.Equity and SPV

6.Invoice business

二、Cross-system analysis of basic financial data and PBOC financial statistics

1.Interbank lending and interbank deposits

2.Non-bank loans and special loans

3.Categories of Deposits

4.Bond Investment and Issuance

三、Quality inspection and Q&A sharing of basic financial data

1.Check rule classification and check requirements

2.Interpretation of various inspection relationships