【银行从业者】一个有意思有意思的回复,值得收藏!

当我再次观看时,它已经获得了 2.10,000 个赞和 2.60,000 个收藏。

感谢您的慷慨支持。

----------------------------------- ---------- ---------------------------------------- ---------- ------------ 这是一个有趣的问题,所以我会给你一个有趣的答案。

我的回答中的故事有些自相矛盾,这将增强您对还款方式的理解。其中一些可能会颠覆一些人的认知。仅供参考,有不完善之处,请耐心等待。

银行从业人员,现居北京,曾任苏宁银行房地产抵押贷款大客户经理,现在自己的公司经营一些个人和公司业务。

把行话放在一边。

讲几个笑话,大家都会玩得很开心。

第一:

40年前2000元的购买力。

全买金--------------当前价格超过160万元;

买下所有可口可乐股票---------------目前市值1600万元;

北京市中心黄金地段买院子-----今日起价超1.6亿元;

全部存入银行-------------今天有4473元。

钱还是那个钱,只是越来越不值钱了。

第一个应该被当成笑话来解读。

第二

2008年一碗牛肉拉面4块钱,我在银行存了1万元,相当于2500碗牛肉面。

然而,2018年,每碗牛肉面涨到了10元。我存的10000元加上利息应该是13500元左右,牛肉面只剩下1350碗了。

所以我要知道:谁吃了我在银行里的其他 1150 个碗?

今天是2020/12/25,距离2021年还有6天。北京普通面馆的兰州拉面已经18-20RMB/碗了。

我知道,我银行里的面条少了。

这两个故事被称为通货膨胀。

银行无法避免通货膨胀,但银行首先赚取当前的利差,然后用你的钱去投资,(基金信托等)更高的回报率来产生更多的钱,让钱流动起来产生更多收益。

我在评论部分给出了一些关于通货膨胀的回复。这就是我写这篇有争议的文章的地方。

有人的地方就有江湖,有经济的地方就有通货膨胀,当然也会有通货紧缩。但我并不低估我们国家未来10年,未来30年的发展。

1 我写了一篇关于未来经济危机和未来通胀的文章,关注我,自己去了解吧。

只要你我没过期,我们就可以逆流而上。逆水行舟的鱼,天生就有命运。

2 确实59分容易提高,90分难提高;

但是,生活和历史并不是 100 分制。

还有,有的人的实力是不能用100分来衡量的

3 关于经济危机,我的答案是超过10,000个赞。如果你遇到了,如何度过,希望对你有帮助。

第三个

现在反过来了,我从银行借了N个,相当于银行存了一些面在我身边,几十年后面的数量会少很多。

你说我输了还是赢了?

我的答案是应得的。你的回答可能是一个损失,一个很大的损失。

你也可以像银行一样做一些合理的投资规划。打败这个5.2%的利息问题不大,比如投资生产,比如投资理财(当然我没说P2P类,利润越高风险越高) .

再举个例子,2004年左右,一个建筑工地的建筑工人的成本大约是每天24-30,而现在一个普通工人每天大约是200。这甚至不提特殊技能,只是体力劳动。打工收入翻了近10倍,这些建筑工人的工作能力在增加吗?不,依旧是一群技术简单的小工人,和以前基本一样的简单体力活。原因是通货膨胀。再过 15 年,除了人工智能因素,如果还有需要相同技能的工种,这群人的工资收入可能会增加到 2000 元/天(通货膨胀)。印钞放水是经济宏观调控的手段之一。有时候国家不想这样做,人却在江湖中,无能为力。

对你来说,目前的收入可能是1.5w,每月还款可能是5k,你的收入水平可能是五、七、8万,十年后几万很可能。你还记得你 10 年前的收入是多少吗?

现在对你来说,每月还款是 5k。你现在可能压力很大,但10年后你的收入很容易。

另外,如果你借了100w,你很难一次性还清100w。十多年后,以你当时的工资水平,余额60-70w,是一笔大的一次性结算。可能没那么难。

因此,结论是,在您可接受的还款能力范围内银行贷款利率是多少,您可以尽可能多地借款,并且只要您可以借款。

这不考虑房产升值。

第四

我爸是那种喜欢把十八万存进银行的人,这么多年都没变。我劝了很多次都没用。

即使我的职业生涯有所改善,他仍然如此。

他是一个经历过1960年代,经历过那个时代艰辛的人。

我也是改革开放后第一批出海的人,只是海有点浅。可惜因为家庭原因不得不半途而废。

看在你的份上,特意问了老爷子这些年的存款利息。现在他的储蓄基本是一年定期2.25%(不是3年期,3年期是3.5%),一年期还可以五六年前到达2.。 @3.3%,很久以前年化4%。

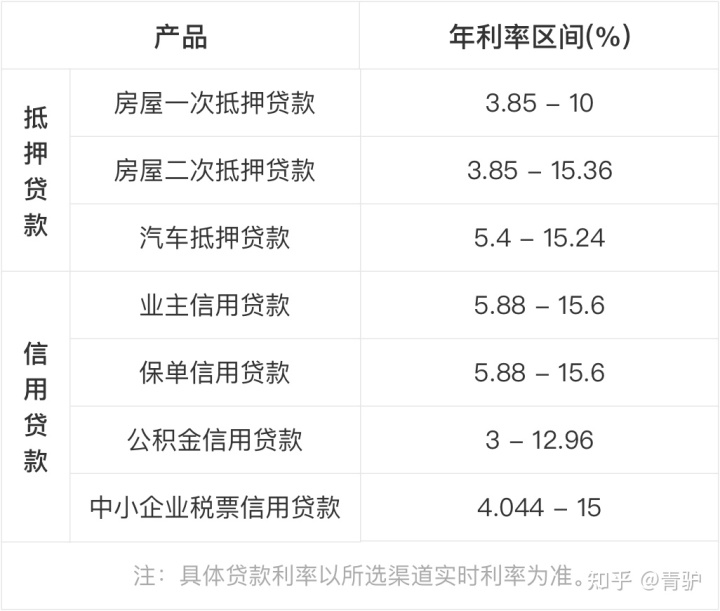

注意:除公积金贷款外,所有贷款利率均已调整为LPR模型。利息是通过从 LPR 基准中添加或减去基点来获得的。 LPR每月更新一次,现有贷款的贷款利率每年更新一次。现行国家政策实行放水降息政策。房地产抵押商业贷款用户利率(贷款用途为经营业务或提交资料为经营业务-具体用途由您说了算)利率在基础上下调N个基点LPR的,也就是说有折扣,这些用户不需要参考这个表中的贷款利率。

这部分用户参考基准是这样的,如果做法合理合法,利率折扣是非常强的。

我错了,是给你加个知识点。

我们来谈谈贷款,它是根据您的首套房贷计算的。贷款100w,30年,利率5.2%。 (如果您购买第二套房产,商业贷款利率为5.7%),您将支付的利息为97w等额本息,78w等额本金。 (因此,两种还款方式的利息差为19w。因此,如果你的还款能力允许,等额本金方式是做房贷的首选。等额本金方式相比等额本息,可以节省大约20% 的利息。

其实真实情况是这样的,等额本息等于本金加利息(剩余本金产生的每月利息),等额本金等于每月还款的本金部分(贷款总额)。 /贷款年数/12个月),利息仍然等于剩余本金的每月利息。银行对这两种还款方式都不收取额外的一分钱利息,银行向您收取的利息与您欠本金一样多)。

再说存款,假设100w额度,3年期,年化利息3.5%(不考虑部分商业银行的浮动存款利率,假设10年利率不变),存款30年,3年一次的复利计算,(这个逻辑有问题,每3年期末,存款利息不是固定的3.5 %之前,并且政策会有所调整,暂时按固定利率计算)

30年后,可以获得100w的本金和171w的利息。

也就是说,如果你存了100w,存了30年,从银行借100w等额本息/等额本金还款方式30年,你能得到的利息不到你30年支付利息的两倍。年。

我刚才也对这个问题感到困惑。贷款利息高,存款利息比同期限同本金的贷款利息高很多。起初,我以为我的计算是错误的。

我没有错。

产生这个问题的原因在于等额本息和等额本息的计算方法。在这两种还款方式中,你每个月偿还一部分本金,下个月的利息是根据剩余本金计算的,而不是全部本金,大约是总本金的一半;并且您的存款本金是按照全额100w计算的。

总而言之,不能说买(贷)贵,卖(存)就便宜。

银行给你贷款,就解决了你的资金周转需求。否则,你连买房买车的基本资格都不够——钱不够。

我写这篇文章不是为了粉饰银行,但请不要说银行是黑色的。利息相当于你从银行租的人民币和付给这些人民币的租金。

当您在某个行业租用设备时,情况远不止这些。但是如果你没有能力银行贷款利率是多少,或者没有必要购买整套设备,那就租吧。

根据国际经济学经验,1:200-1:300的租售比较为合理。收回采购成本。这么说吧,如果你在市场上租不同的设备,租3年36个月/5年60个月/10年120个月,把设备买回来够吗?抵押贷款是30年360个月,RMB会租给你30年360个月才归还。

我不打算谈论租金与销售比率。我说的越多,我说的就越多。

不管怎样,不要去想自己是怎么失去一切的,你可以衡量你在哪里赚到的,你会更快乐。

我本来打算过两天再回去看看老爷子。北京的疫情再次闹得沸沸扬扬。我担心回来不方便,所以我应该等待。

偶尔,老爷子会打电话告诉我,哪个阿宝阿姨走了。

我跟老人说,你的钱赶紧花吧,不够我给你;如果你儿子有前途,你就不用替我保管;如果你的儿子没有出息,你就没有足够的。做什么,吃什么。别这么小心眼了。

第五

在上一篇文章中,我计算了100w的存款利息和100w的贷款利息。不是说省钱好,我也不想。

事实是,很多有能力、有资源、有想法、敢于做事的人(即使有贷款)都是胖子,

很多省钱的人都瘦了。

钱生钱,钱生子,子孙无量。

只有让这些资本运作流动起来,你才能战胜通胀,创造更多利润,让你看起来像个高手。

我说的观点在我心里并不矛盾,但我把它写出来让大家理解,可能对我来说有点难,或者有些地方有点自相矛盾,我不让我写 懂的人自然懂。

评论区会有疑问,请理性,然后,即使你理性,我也可能不回复,请不要回复,我平日很忙。

第六:解决方案

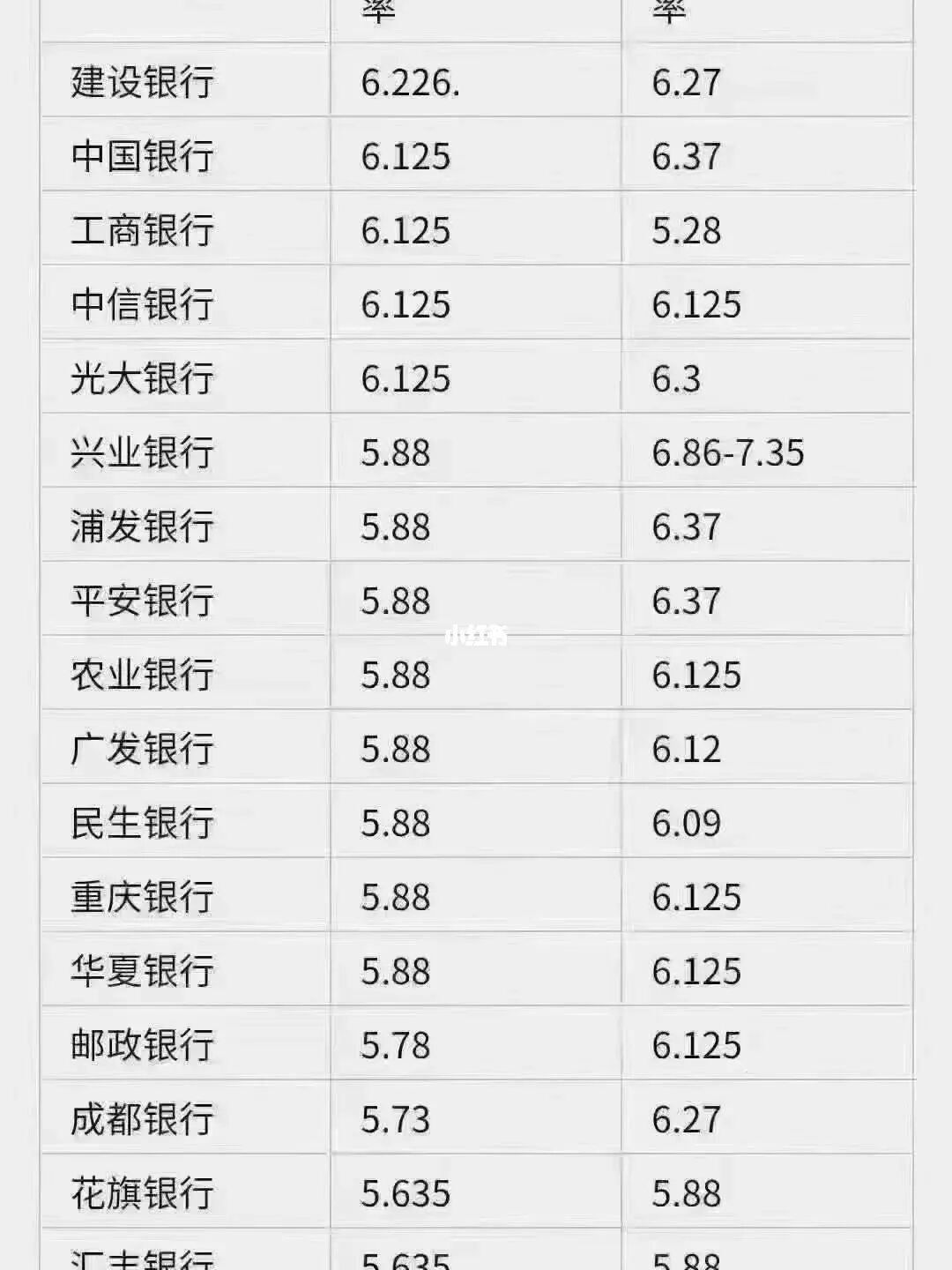

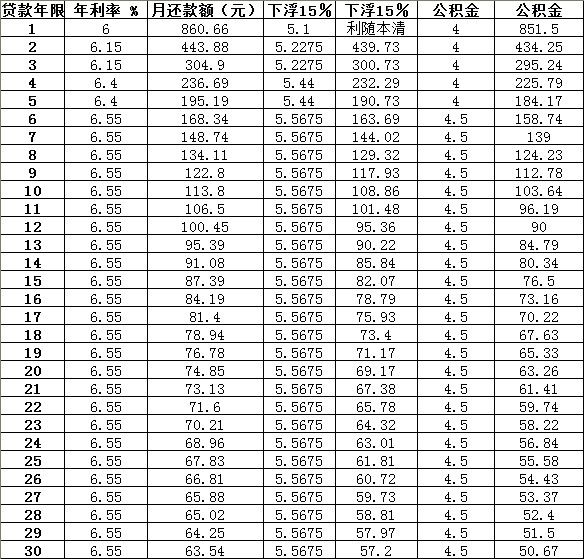

你之前申请的银行按揭贷款锚定在基准利率4.9%,上调或贴现。有些人的贷款利率会达到年化5.88%甚至更高的高位。如果你觉得利率高,现在完全在蹭一波国家放的车,你可以换成一些低利率、长期不动产抵押商业贷款的产品,比如< @3.6-3. 10年还款的85%以30年等额本息还款为基础,利息大大降低,每月还款大大降低。其中一家银行,贷款金额每100w等额本息还款约4688个月还款,如等额本金为黄金,每100w首期每月还款约6000,最后第120期为约4900元。

此图表基于 1000 万。如果需要100万,将每月还款利息的数据乘以0.1。如果你需要 300 万,乘以 0.3 就可以了。

第七点:

既然提到了第六点,那我就给你附上第七点