不久前发文房贷“双红线”严控“房抵经营贷”成一条“蹊径”

近日,知情人士张茹(化名)向华夏时报记者透露,部分购房者将全款转按,通过“房贷商贷”方式获得曲线。对于贷款,有的甚至可以达到房屋评估价值的70%。在严格的抵押贷款规则下,这个比例已经超过了大多数抵押贷款的比例。记者了解到,不仅在利率和期限上,个别银行商业贷款产品的“优势”甚至超过了普通房贷。

面对不久前出台的房贷“双红线”严控政策,对于一些人来说,“房贷商业贷款”似乎成了一种“新方式”。

房贷商业贷款背后的“产业链”

在张茹所在的购房圈里,有中间人专门“帮”有需要的人做生意贷款,分点收取服务费。可以经营的项目包括“做跑”水”和包装公司。需求者一般有两种。一种是觉得房贷利率高,希望用低息的商业贷款代替现有的房贷,节省月供成本。 .这种需要先全额还清房贷,再用房子。按揭做商业贷款。二是直接垫付全款买房,再做商业贷款,还清垫款。

张茹告诉记者,经过中间人的“帮助”,有需要的人可以顺利批出30年到30年不等的贷款。低至 4% 或更低。与普通房贷相比,这无疑具有更大的“优势”。

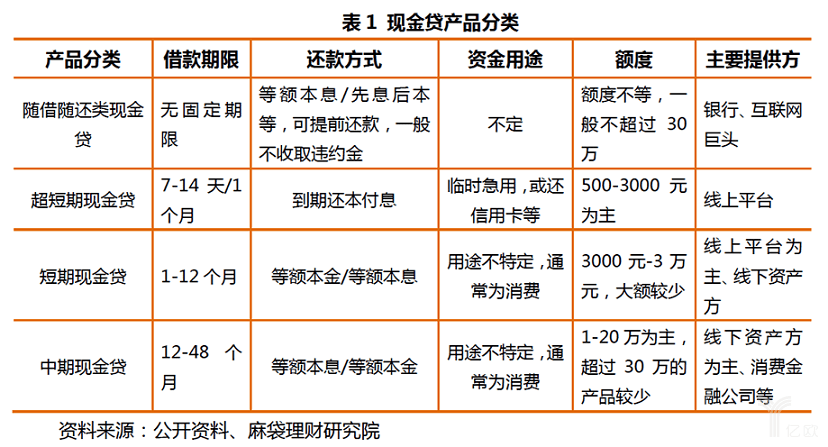

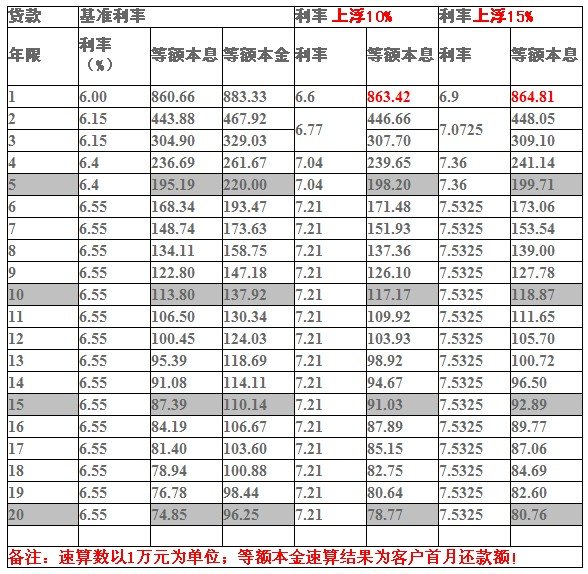

华夏时报记者调查了解到,商业贷款是银行的融资产品之一,银行通常要求其贷款资金用于企业或个体户的业务需求。目前各银行推出的商业贷款产品利率集中在3.85%至4.9%之间,少数产品利率超过5%,大部分他们是 6% 到 70%。期限从 1 年到 30 年不等。

如工行个人商业贷款额度最高可达1000万元,期限最长可达10年;中国银行个人经营贷款额度一般不超过500万元,最长贷款期限不超过10年。 5年(含5年);广州银行的个人经营贷款更加灵活,贷款额度根据借款人的还款能力、抵押物的价值和业务的实际需要而定。最长30年,根据客户资质综合确定。

相比商业贷款,房贷似乎没有优势。根据招商银行公布的全国银行间同业拆借中心公布的贷款市场报价利率(LPR),2020年12月21日,1年期住房贷款市场报价利率(LPR)为3.85%, 5年期以上LPR为4.65%。

以个人贷款计算器计算,假设贷款总额为300万元,按照20年期等额本息商业贷款还款方式房产抵押经营性贷款年限,年利率4.35%,每月付款约1.9万元,总利息约150万元;住房贷款30年等额本息还款方式,年利率4.9%,月供约1.6万元,总利息270万元。

从数据中不难看出,使用商业贷款仅需每月额外支出3000元左右,即可将还款时间缩短10年,总利息减少近120万元。

p>

“在现实生活中,商业贷款流入楼市的情况并不少见。”北京金律所主任王玉臣律师告诉《华夏时报》记者,当经营贷款利息低于房贷时,就会出现这种现象。特别值得注意。在部分中介甚至个别银行信贷员的诱使下,部分购房者利用新设公司或收购公司骗取商业贷款支付首付或向多方集资支付全款,进而动用房屋抵押贷款在过桥贷款之前偿还。

明确禁止流入楼市

虽然商业贷款的“优势”相对较多,但需要注意的是,其流入楼市进行交易并不符合相关规定。王雨辰律师向记者明确表示,使用经营性贷款购房属于违规行为。经营贷款的初衷是为中小企业的经营提供便利的措施,同时也明确禁止进入楼市。

“近两年,房地产市场确实出现了传统房地产贷款领域之外的变相贷款。在房地产融资监管趋严的背景下,确实要防止利用经营性贷款买房甚至炒作。”研究院智库中心研究主任易焱跃进向《华夏时报》记者强调。

同时,记者查阅相关资料还发现,由于其流入楼市的行为较为积极,各地对经营性贷款的监管力度加大,处罚力度进一步加大。 .

2021年1月7日,苏州银保监局出具的《行政处罚信息公示表》显示,苏州银行股份有限公司尚未落实差别化住房信贷政策,使用个人经营贷款资金得到控制和控制。不到位,被罚款50万元。

此前,2020年12月25日,招商银行盐城还因3起个人经营性贷款进入楼市被罚款85万元。同时,新韩银行青岛分行、邮政银行镇江分行、浙商银行苏州分行也因不当使用个人经营贷款资金被处以罚款。

王雨辰透露,近年来,一些公司和金融机构因类似事件受到相关部门的处罚。对个人而言房产抵押经营性贷款年限,结果往往是暂停贷款,而对企业和金融机构而言,往往会被处以数百万甚至更高的罚款,但这种现象屡屡被取缔,并频频浮出水面。

那么面对房地产市场日益活跃的低息商业贷款,近期出台的房地产贷款集中度管理制度是否对相关内容进行了限制?

根据百度百科对房地产贷款概念的解释,房地产贷款是指用于房地产或以房地产作抵押的贷款,包括房地产经营贷款。

不过,相关业内人士解释称,经营性贷款的相关内容在房地产贷款集中度管理制度中并未明确提及,但可以肯定的是经营性贷款资金的适用范围适用于企业或个体户业务需求原则上不得用于购房。如果贷款后出现资金管控不力、贷款资金流向禁区等问题,也是明令禁止的违规操作。

同时,闫跃进也表示,央行此次发布的房地产贷款集中度管理制度中提到的红线是指合规贷款,目前尚不清楚红线是否包含经营性贷款。但由于该地区的贷款申请难度较小,应多加防范经营性贷款流入房地产市场。

华夏时报记者将继续关注未来房地产贷款集中度管理制度是否会细化经营性贷款相关的具体事项。