为什么千禧一代很难进入房地产市场

拥有房屋一直是澳大利亚的大梦想-但是,有一代人真的比其他人更难进入房地产市场吗?

似乎围绕着哪一代购房者(婴儿潮一代或千禧一代)挣扎更多的争论从未得到解决。然而,市场观察者试图解释,每一代人都面临着一系列不同的因素和情况,这使得他们的斗争都有效。

CoreLogic研究负责人Tim Lawless表示,几年前繁荣时期房价的大幅上涨导致许多千禧一代相信事情将会变得艰难。

他告诉澳大利亚商业内幕人士说:“百分之九十的千禧一代认为购买首套房将非常困难,并且认为他们将遇到一些真正的问题。”

根据CoreLogic最近的《住房负担能力感知报告》,虽然有两分之一的澳大利亚人认为住房负担能力与一年前相同或更好,但有迹象表明,持续的住房负担危机似乎已经使许多人已经习惯了。

渴望购房的千禧一代通常必须面对三个障碍。

“首先,他们必须筹集一笔押金。然后,获得贷款的批准。随着金融服务业皇家委员会的批准,这一点变得更加棘手。然后,他们必须支付印花税,平均为购买价格的3%。”丽莎·克莱斯(Lisa Claes)在报告中说。

克服存款障碍

Lawless说,大多数银行和贷方要求的最低住房贷款存款是住房所有权的最大障碍之一。

他说:“今年,澳大利亚人说,存款是进入市场最困难的部分,请记住,贷方现在一般都在寻求20%的存款。”

实际上,大多数澳大利亚人要花大约十年的时间来存入住房贷款,而随着工资的增长缓慢,这样做变得更加困难。

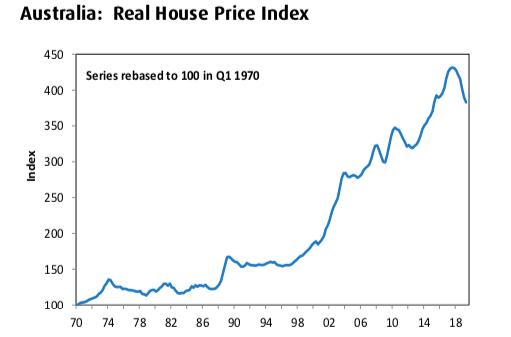

今天的房屋价值与家庭收入之比为6.5:1。这意味着一个典型的澳大利亚家庭花了他们年总收入的6.5倍来购买中位价为524,000澳元的房屋。

“二十年前,典型的比率约为四倍半。现在,该比率通常约为六倍半和七倍。仅凭这一衡量标准,显然进入市场已成为一个更大的问题。 ”,无法无天说。

低利率环境

但是,劳勒斯说,如今的住房负担不起并不一定证明与婴儿潮一代相比,千禧一代的住房更加困难,特别是在考虑到利率的情况下。

抵押贷款率是衡量住房负担能力的另一种方法。虽然当今的购房者享受着创纪录的低抵押贷款利率,但1990年代的借款人不得不忍受更高的住房贷款成本。

Lawless说:“婴儿潮一代在利率为17%的同时还清抵押贷款。这些房屋的要价显然要低得多,但是一旦您买了,偿还抵押贷款就会更具挑战性。”

拥有房屋从未如此简单

Lawless说,进入房地产市场从未如此简单。

他说,尽管在当前的气候下偿还债务较为舒适,但没有储蓄或权益的年轻购房者可能会更难。

他说:“我已经从事房地产分析师近20年了,老实说,负担能力一直是个问题。”