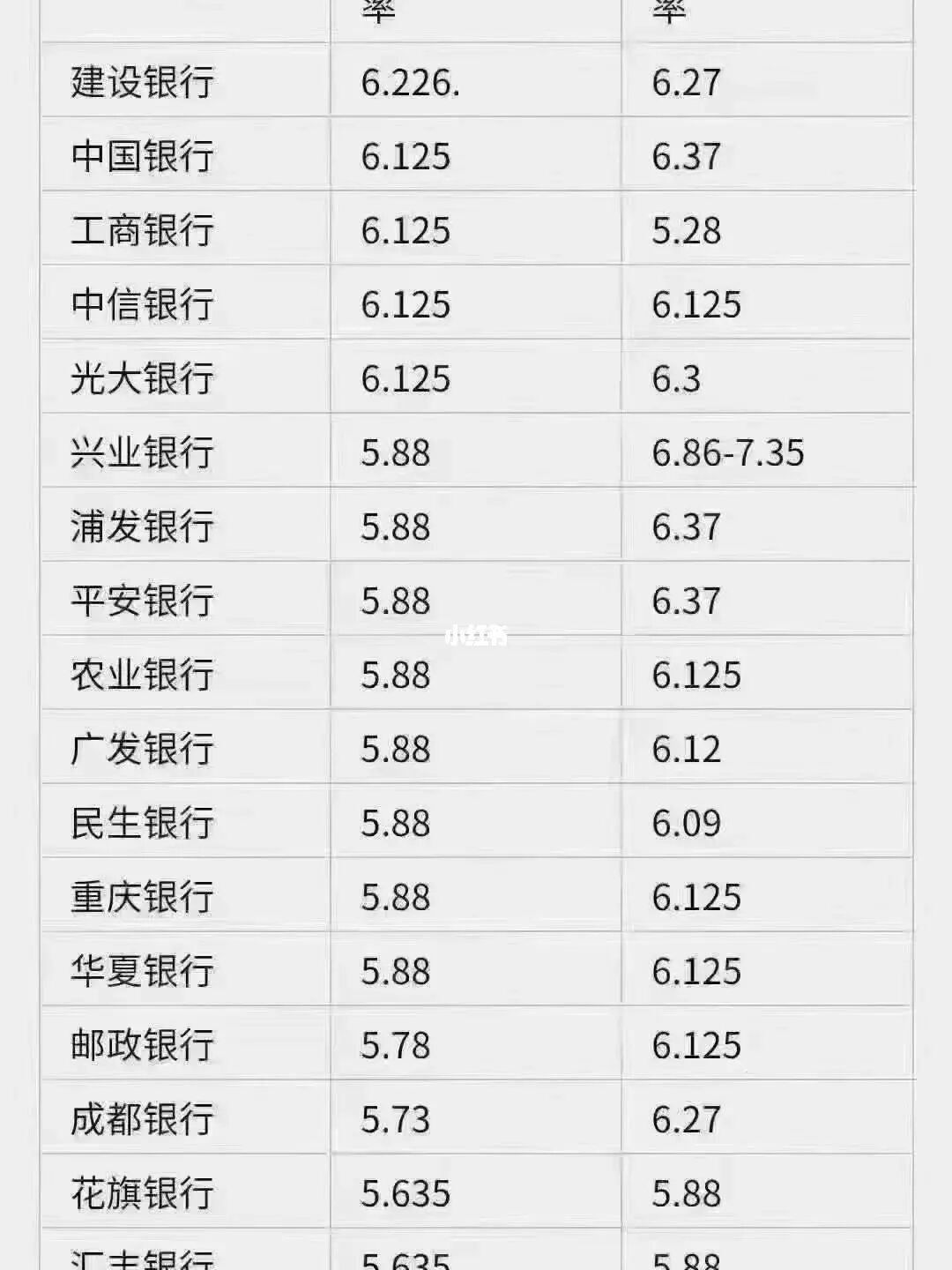

2019年房地产企业财务指标解析与逻辑关系

如何评价一家公司的优劣?可以从企业的财务指标和经营指标来诊断和确认。

财务指标侧重于评价结果;经营指标侧重于评价过程,两者都可以从各自的角度反映公司的经营状况。两者也有区别:

财务指标,即会计口径指标,注重静态指标分析,是公司发展战略的“望远镜”。它设定了公司未来的经营目标,以“ROE(股本回报率)”目标为核心,以及收入、利润、负债率等重要指标,并提前制定了一套“作战计划”。

经营指标,即经营口径指标,注重动态指标分析。在财务目标的指导下,作为项目“领航者”,以IRR(内部收益率)目标为核心,制定完整的项目管理计划。净现金流、峰值资本、正现金流周期、利润率是保证项目管理目标实现的重要指标。

本文将以28家上市房地产公司2019年财务报告为样本数据,以系列的形式梳理公司上述两类指标体系的逻辑关系,并结合案例进行说明。

p>

一、从财务角度概述企业评价指标

二、房地产公司财务指标分析

2.1 成长能力

评价一个企业成长能力的核心指标是“成长率”——是否实现了高于往年或同行的成长率。

“增长率”主要有两个类别:规模和利润。从规模上看,涉及“合同销售额”、“预收货款”和“营业收入”;利润方面,包括“毛利”、“净利润”和“归属于母公司的净利润”。

2.1.1 规模增长:销售额、预付款和营业收入

2.1.1.1 三大指标的定义及关系

销售额是指购房者与公司签订的购房合同金额;

预收账款,在“资产负债表”中,作为“预收账款”(如保利、金地)或“合同负债”(如万科、碧桂园、恒大)列为“流动负债”,表明在房屋交付前,或销售收入不符合收入确认条件的,企业向客户收取购买价款。

营业收入是指当销售收入满足收入确认条件时,企业可以将收到的销售收入列为“销售实现”,计入“营业收入”。所谓“销售变现”一般有两大标志:(1)一是已开发产品的产权(所有权或使用权)已转让,已开发的房产将交付给购买者或承租人;(2)已收到价款,或已取得收取价款的权利。

2.1.1.2 销售收入的会计处理

首先房地产市场分析的指标,公司与客户签订销售合同后,合同销售额为“销售额”;

其次,企业在本次销售合同中收取的金额计入“预收账款”或“合同负债”,即在满足收入确认条件前的“已售未偿”金额。

第三,收益结转后,“预收账款”账户中的款项全部转入“营业收入”。

由于上述房地产行业会计准则的要求,公司资产负债表上“预收账款”的金额会很大。这部分在报表上被认为是“负债”,但实际上是未来的收入。

万科合并资产负债表和合并利润表(2019年)中的“合同负债(即预收款)”和“营业收入”

2.1.1.3 为什么营业收入小于销售额,两者增速不一致?

大部分房地产上市公司的营业收入金额低于当年的销售额。根据28家样本公司的数据,2019年平均营业收入占销售额的比例仅为45%。

进一步观察单个样本企业(如万科)历年营业收入和销售额的增长情况,发现两者的增长速度往往不一致。 2013年至2015年,万科的销售增速不及营收增速,两者占比不均衡,这可能是2017年营业收入增速仅为1%的原因。

为什么同时反映公司销售收入的指标之间存在显着差异?哪个指标更能反映企业绩效?

首先,房地产企业销售收入与营业收入的差异,本质上是预售制度的存在,导致营业收入滞后。一般来说,从开启预售到落户的时间约为2年。以万科2019年的第一个项目为例,从开业到预计落户的平均时间为25个月。因此,本年度的营业收入来自至少2年前的预售款,时间取决于项目的竣工交付情况。这是会计中营业收入的滞后。

万科2019年部分新开盘项目预计交割时间及交割周期

其次,历年累计营业收入绝对金额也小于销售额。主要是因为对于上市公司的股东来说,营业收入以及由此产生的利润和分红是他们比较关心的指标,因为利润来源于营业收入。

因此,企业为了保证营业收入的合理增速,往往将尚未结转并确认为“水库”或“缓冲”的预售资金用于平滑和调整营业收入的增速。营业收入和利润。 .

根据销售额-预收账款-营业收入的关系,从“预售收入保证倍数”可以作为预测未来营业收入增长的指标。

“预售收入保障倍数”的计算公式为:预售收入保障倍数=预收款÷营业收入

该指标表示可用于下一年结转收入的预收账款占当年营业收入的覆盖率。意义在于,已入账的预售款部分尚未结转确认,可作为下一年利润分配的“粮仓”。

理论上,指标越高,公司“储备”的利润越多,股东未来可以获得的利润也越多。反之,若当年收入减少,或股东对当期“利润”增速指标有强烈需求,公司将加快结转进度,将“收到的账款”消耗、转移预付”到“营业收入”预付,从而增加当期。利润率水平。那么未来的利润释放空间就会缩小,影响来年及以后的利润增长。

2.1.2 利润增长率:净利润和归属于母公司的净利润

净利润是指营业收入扣除成本和所得税后的净利润。具体计算公式为:

净利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+营业外收入-营业外损失-所得税费用

对于公司股东来说,最重要的是“归属于母公司的净利润”,即“归属于母公司所有者的净利润”,即合并后的净利润公司扣除少数股东损益后的最终归属于母公司。利润计算如下:

归属于母公司的净利润=母公司扣除内部交易的净利润+子公司利润中归属于母公司的金额

对于公司股东或投资者而言,归属于母公司的净利润比合并净利润更重要,因为目前房地产公司之间的合作开发项目已成为主流。只能由合伙人分配,结果是归属于母公司的净利润增幅低于净利润增幅。因此,合作发展虽然可以扩大杠杆,扩大规模,但也以牺牲母公司的收益为代价。

龙湖少数股东持股比例持续提升;受此影响,归属于母公司的净利润增速落后于整体净利润

从龙湖案例可以看出,随着少数股东权益比例的提高,归属于母公司的净利润增速低于整体净利润增速;公司股东并没有从规模收益的增长中实现同样的增长速度。

2.2 盈利能力

根据我国房地产开发企业的经营特点,股本回报率(ROE)是评价企业经营和效益能力的核心指标。

2.2.1 ROE含义及分解

ROE,即股本回报率,是净利润与股东权益的比率,用来衡量企业利用自有资金获得回报的能力。该指标越高,企业自有资金的投资收益就越高。具体计算公式为:

ROE=净利润÷股东权益

如果进一步拆分ROE,可以得到如下公式:

上式中的三个因子分别代表净利润率、资产周转率和权益乘数。所以上面的公式是:

ROE= 净利润率 X 资产周转率 X 权益乘数

上述公式揭示了企业的ROE由三大能力决定:(1)盈利能力,即净利润率;(2)周转能力,即资产周转率;(3)杠杆能力,权益乘数。

2.2.2 盈利能力

根据ROE分解结果,提高ROE水平,需要提高三大因素之一——净利润率。根据上述净利润公式,要提高净利润率,一方面要提高产品溢价能力,另一方面要控制成本和费用。

净利润率较高的公司包括中海、华润、龙光、金茂、龙湖(在合景泰富的收入结构中,由于酒店营业收入占比较大,利润率较高,未计入典型样本讨论栏)。其中房地产市场分析的指标,华润、中海、金茂、龙湖都属于以一二线高能城市提升需求为核心的产品定位战略。平均售价远高于样本企业的平均水平,产品溢价能力强。

在成本费用控制方面,中海、华润、龙湖融资能力强,融资成本常年保持行业低位;龙光专注于大湾区,具有土地储备规模大、成本低的优势。专注于城市运营的金茂,具备大量低成本获取土地的能力,拥有长期保持高利润率的商业模式。

相比之下,越秀、远洋、融信、绿城虽然定位为中高端改良产品,产品溢价较高,但由于成本控制不力,导致净利润率下降。

产品溢价高、土地成本低的开发模式可以以金茂为例。金茂获得土地的独特能力在于,通过一二线联合开发和城市运营的模式,能够在高能一二线城市的核心地段获得大规模、低成本的土地。西湖一级开发项目(一期工程总建筑面积约900万平方米,楼面均价仅1700元/㎡,二级市场出让地价上涨9000元/㎡左右)。目前,金茂仍持有大量土地一级开发项目。

在城市运营方面,金茂还通过老旧小区改造、产业升级等方式,在城区获取了大量低成本土地。 2019年,金茂通过城市运营获得了新增土地储备的约50%。金茂的商业模式是高度可持续的。在此模式下,公司的征地成本持续下降,支撑了高平均销售价格和净利润率的持续上升。

未完待续……

预收款项的定义见万科2019年财务报告附注:“合同负债主要是与本集团客户签订的房地产销售合同中收到的预收款项。预收款项在合同到期时收取。签订,金额为合同对价的10%。20%~100%。本合同相关收入在本集团履行履约义务后确认。”营业收入的确认有四个具体条件:(1)房地产开发企业出让、出售土地和商品房,应当在土地和商品房已上缴并已提交发票结算单时(2)房地产开发企业建设的房屋和工程,在房屋和工程竣工时验收,竣工交付时手续已办妥,委托建设的房屋及工程价款结算单已提交委托单位,应实现出售;(3)房地产开发企业出售土地及以赊销或分期付款方式销售的商品房,可按合同约定的收款时间分期转为收益,但土地和商品房sing必须已移交给买方,作为实现销售的先决条件; (4)房地产开发企业出租开发产品,应在租赁合同(或协议)中列明,在规定日期收取租金时,作为收益实现;如在租赁合同(或协议)规定的日期)合同到了,承租人不交房租,仍视为营业收入的实现——《房地产财务会计与成本控制》瑞天投资:房地产行业财务分析()ROE分为两种:一种是加权平均净资产收益率,计算公式为“报告期净利润÷平均净资产”,强调经营期间净资产盈利的结果,是一个动态指标,体现为公司净资产创造利润的能力;二是完全摊薄后的净资产收益率,计算公式为“报告期净利润÷期末净资产”,强调年底的形势。净利润份额主要用于确定股票的价格。本报告中讨论的第一个是加权平均股本回报率。