业内人:当心馅饼变陷阱,房贷转为经营贷违规流入楼市

欢迎来到“安安聊天楼市”~

长期以来,深圳、上海、广州等地对“经营性贷款资金违规流入楼市”问题引起关注,纷纷展开排查,取得阶段性成效。

不过,近期“商业贷款”一词在市场上再次活跃起来,部分城市的购房者接到了多家金融中介的电话,询问是否需要将房贷转为商业贷款。

什么是商业抵押贷款?

房贷转为商业贷款的操作,是以房产为抵押,向银行申请商业贷款。这种情况适用于手头有房产证的公司目前个人经营贷利率多少,并以自己或其亲属的名义注册公司。但是,即使名下没有注册公司,金融中介其实也会帮忙运营。但如果房产证不在你手上,还在银行抵押,你需要找担保公司借过桥资金来还清剩余的抵押贷款,拿到房产证后再申请商业贷款。房产证。

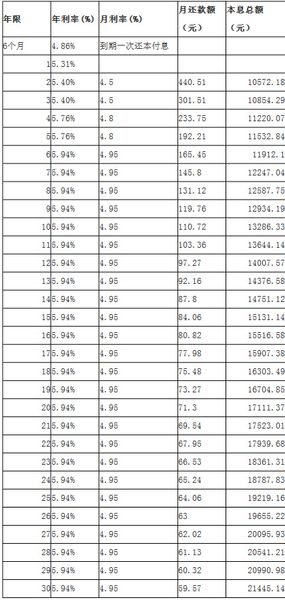

据金融中介相关人士透露,目前市场房贷利率在5个点以上,但折算为商业贷款的年化利率仅为3.2%~3. 6%。这对于很多购房者来说无疑是一个很大的诱惑。以500万元房贷为例,假设房贷利率5.25%,房贷期限30年,使用安居客房贷计算器可以快速得到,月供27610元,总利息494万。元。房贷转为商业贷款后,假设年化利率3.6%,一年可节省8.25万元利息,5年可节省数十万利息。

另外,据了解,商业贷款的贷款额度可以是二手房参考价的90%左右,或者8.银行评估价的50%。有可用的营运资金。

这样看来,房贷转商贷带来的好处还是蛮大的,但业内人士已经发出了警惕!

业内人士:提防馅饼陷阱

要知道,全国各地都明文禁止商业贷款违规进入楼市,所以将房贷转为商业贷款自然是违法的。如果购房者还想碰碰运气,那风险很大。

业内人士透露,这种行为一旦被发现目前个人经营贷利率多少,不仅会影响购房者的个人信用,而且银行可能会要求购房者一次性还清所有贷款,这可不是一笔小数目压力很大,如果拿不到,还有房产被拍卖的风险,最后可能会没钱没房。

此外,同样重要的是要了解购房者在将住房贷款转换为商业贷款后的实际资金成本会很高。因为在进行这种违规操作的时候,还有很多其他的成本,比如中介费(贷款金额的1%~3%)、过桥资金利息的成本(日利率1‰左右)、成本注册公司等。而且,大多数商业贷款的还款期为3至5年,先付利息,后付本金。如果买家在到期后还本金时仍然没有足够的资金,则需要再次过桥垫款,这将产生另一笔钱。成本。

因此,经过仔细计算,将房贷转为商业贷款并不像人们想象的那么经济,而且还存在很大的风险。购房者必须高度警惕。

您对此有何看法?欢迎在下方留言。