几个影响房贷年限的因素有哪些?银行怎么说?

年初春节前,一些购房者非常关心今年贷款期限多长适合买房。融360表示,方君的一位信贷员朋友总结了影响房贷期限的几个因素,供大家参考。

1、银行最长贷款期限

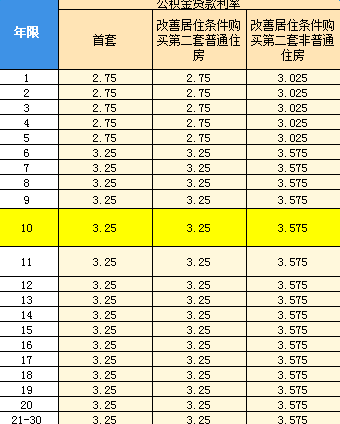

一般来说,银行对抵押贷款期限的要求不超过30年,但要视当地银行的政策要求而定,因为不同的银行,即使是同一家银行,有不同的期限要求。例如,北京去年将购买第二套住房的最长贷款期限缩短至25年。贷款期限越长房贷最低能贷几年,买方需要支付的总利息就越多,期限越短,每月还款额就越多。

例如:

如果贷款200万元,即使按照基准利率计算,25年期的月供也比30年期多出近1000元。现在全国首套房平均利率维持在5%以上,总支出要多付。,所以银行对最大年龄的限制非常重要。

2、贷方年龄

贷款人的年龄也会影响贷款期限。部分银行要求贷款人年龄+贷款期限不得超过个人及其配偶的法定退休年龄;而一些银行要求贷款人的年龄+贷款期限,必须小于70年。见银行政策。贷款期限与贷款人年龄的关系为:贷款期限=法定退休年龄-贷款人实际年龄,年龄越小贷款期限越长。

3、贷款人的还款能力

贷款期限也受还款能力的影响。相应的每月按揭还款额是根据贷款期限计算的。月供与月收入的关系为月供≤月收入X50%。

4、宅龄

除了贷款人的最长期限和年龄限制外,房产的年龄也会影响抵押的期限,尤其是二手房。有的银行规定贷款期限+房龄不超过30年,有的规定不超过40年,有的规定不超过50年。

一个例子会更清楚:

如果房子是2010年的,今年房龄8年,银行规定的贷款期限+房龄不超过50年,即贷款期限=50-8=42 ; 如果贷方今年35岁,法定退休年龄为60岁。根据贷款期限与贷款人年龄的关系,贷款期限=60-35=25,那么最长的贷款期限为25年。

买房贷是长期限好还是短期限短?主要看买家的出发点。

比如选择较短贷款期限(10年以内)的人会考虑两点:

一、宁愿管人借钱买房,也不愿欠银行利息

二是不喜欢生性欠钱的感觉,想尽快还清。

选择较长贷款期限(25-30年)的人考虑三点:

首先,从理财的角度来看,在房贷利率上升的背景下,与其把所有的钱都投资在房子上,不如投资其他理财产品,这样可以留出更多的流动资金用于消费,还有是家里的老人。, 孩子的家庭开销很大,年数越长可以减轻每个月的供款负担。

二是从保值的角度。在工资涨幅有限的情况下,房屋作为固定资产更有优势。这在大城市尤为明显。如果选择较长期,可以慢慢还,也可以用房租和支持贷款。

三是自身经济实力有限,只能选择较长的时间段,等到资金有盈余的时候再多加点,减轻月供的负担。

信贷员表示房贷最低能贷几年,贷款期限同时受上述因素影响。众所周知,房贷利率在过去一年左右一直在上升。在信贷政策持续收紧的背景下,部分银行将根据自身经营情况调整最长贷款期限要求。

利率上升意味着买房需要支付的总利息更多,如果期限短,月供压力更大。每个人都考虑不同的起点。有时这不是他们想要做的。最重要的是为自己设定一个界限。,不仅可以达到用最少的钱买到满意的房子的目的,而且不影响生活的日常消费,更不要让房贷困住你的生活。