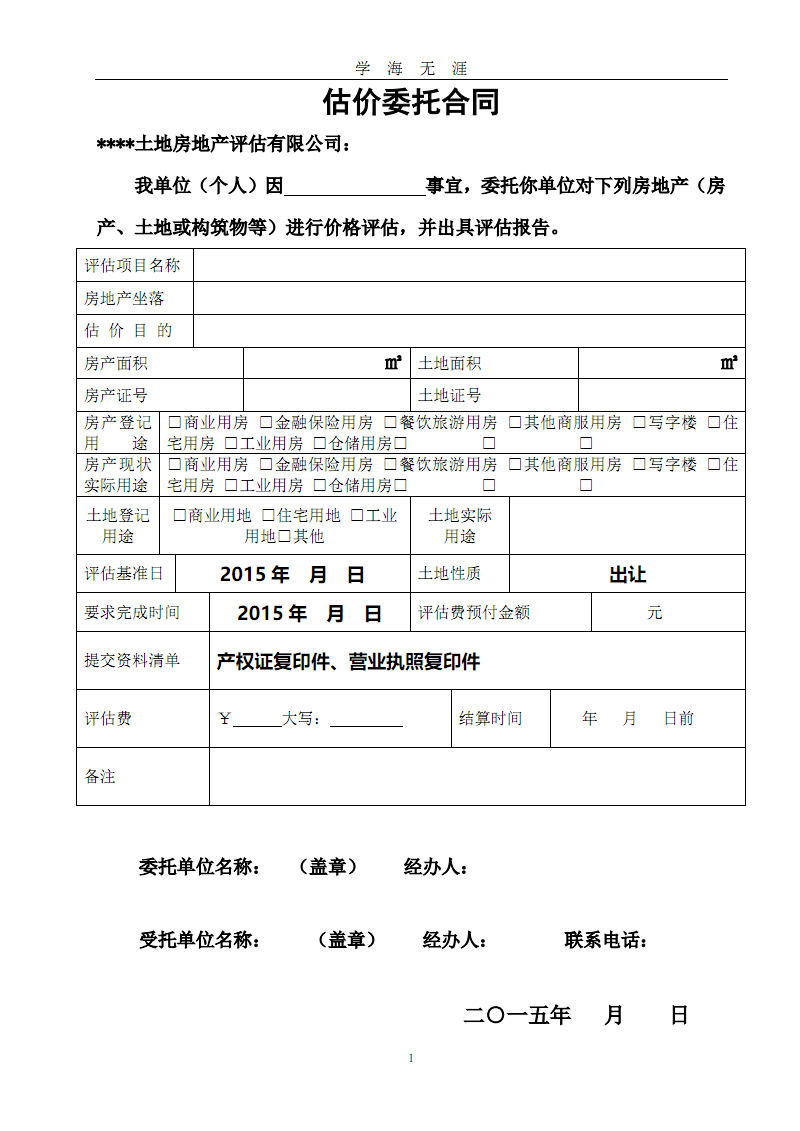

招商银行个人房产抵押贷款年限长利率低申请方便可二押

房子可以再抵押吗?各家银行的按揭贷款条件如何? 》- 精选1

日前,一则招商银行上海分行的贷款广告再次引起市场对该行“二按”贷款的关注。贷款广告显示,“招商银行的个人房产抵押贷款,贷款期限长、利率低、申请方便,最重要的是可以二次抵押。即使房子目前正在抵押,欣赏的部分也可以借出。”

所谓房地产“二按”贷款,是指对尚未还清的房产进行二按、再贷。招商银行上海分行表示,该行严格控制贷款自有住房产品的使用,贷款资金只能用于经营和消费,不能用于垫付房地产资金。上海目前允许房地产多人抵押,银行将通过多种方式严格限制房地产价值和综合抵押贷款利率。

关于如何监控贷款资金使用的问题,招行客服人员表示,银行可能会使用额度代替现金进行贷款。北京商报记者发现,目前银行对房地产“二按”贷款较为谨慎。有银行客服人员表示,虽然银行有这个业务,但具体情况还要看贷款部门的审批。

事实上,即使银行不直接出面,融资担保类的中介公司在这项业务上也非常活跃。据某担保公司的工作人员介绍,如果买了按揭的房子,还款一年以上就可以拿到“二按”贷款;抵押贷款,您需要还清余额并重新操作。不过,该工作人员表示,余款可以由公司提前支付。据客服人员介绍,他的公司目前在北京与20多家银行合作。

担保公司表示,银行也会检查资金的使用情况,贷款的资金不能用来买房。多位银行工作人员还表示,无论房产如何抵押,此类抵押贷款只能用于个人消费或商业经营,不得用于炒房或炒股。贷款人申请贷款时,必须填写贷款用途,并提交合同、发票等能证明用途的材料。

实际上,银监会也规定,发放的消费贷款超过30万元的,不能直接划入贷方账户。如:申请装修贷款,直接到装修公司的账户。

即便如此,银行房地产“二次抵押”贷款的风险也不容小觑。一方面,银行无法全面监控资金的真实使用情况,存在客户虚报资金使用情况;另一方面,如果借款人无法进行还款,也存在两个借款银行之间如何分配抵押品的问题。

一位股份制银行人士表示,对于“二按”贷款,“二按”银行必须面临更大的风险。他举了一个例子给北京商报记者说明问题。假设贷款客户将一套价值300万元的房产抵押给银行,已经借出200万元;客户还需要100万元,可以把超过100万元的价值“二次赌”给银行。当客户出现坏账时,客户必须先从“一贷”银行还清欠款200万元,房屋拍卖价格低于市场价。元,只剩下50万元,客户还需要支付银行贷款的罚息、拍卖费、律师费等。结果“二按”贷款银行能收回的资金很少。

关于住房“二次抵押”贷款面临的风险,中国人民大学金融学院副院长赵锡军表示,这种通过资产增值部分进行的抵押或质押获得第二轮抵押信贷,客户的贷款会增加,当抵押品的市值波动时,会影响抵押品的安全性。而如果大多数银行都采用类似的方式来拓展市场,那么整个社会的信贷规模和风险都可能因此而增加。其中有些类似于次贷危机前美国在房地产市场上的做法,所以我们需要提高警惕。

房子可以再抵押吗?各家银行的按揭贷款条件如何? 》- 精选1

在国家大力调控房地产市场,陆续出台史上“最严”房贷政策后,房贷“疯狂”的脚步戛然而止。 25家上市银行中报显示,上市银行对房贷也“不再热衷”。 数据显示,2016年上半年,住房按揭贷款占新增个人贷款的比重高达91.43%;今年上半年,这一比例仅为51.40%。不仅如此,去年新增贷款50%以上投资于个人住房贷款的银行,今年上半年都大幅缩减了额度。房贷转冷的同时,消费金融也火了。至少有八家上市银行在半年报中公布了消费金融业务数据。此外,8家上市银行中,已有4家布局消费金融公司。

25家上市银行今年的中期业绩报告全部披露完毕。除了净利润、不良、转型等通常最受关注的内容外,今年的中期业绩报告还有一些新亮点。比如,上市银行不再热衷于房贷,而是专注于消费金融这块“大蛋糕”。

??上市银行抵押贷款大幅缩水

据记者统计发现,上半年25家上市银行新增贷款5005笔7.51亿元,其中个人贷款2652笔< @7.22亿元,个人住房按揭贷款26527.22亿元。总余额17658.9亿元,个人住房按揭贷款占个人贷款比重超过66.5%,仍占据“半壁江山”。

然而,在国家大力调控房地产市场,陆续出台史上“最严”的房贷政策后,房贷“疯狂”的脚步已经停止。

数据显示,2016年上半年,住房按揭贷款占新增个人贷款的91.43%;今年上半年,这一比例仅为51.40%。

而且可以清楚地看到,去年上半年新增贷款占比超过50%的银行都大幅缩减了今年上半年的额度。

整体来看,四大行上半年新增房贷12361.42亿,去年同期为13790.38亿。

具体来看,根据中国银行(601988,诊断)(03988))发布的半年报,上半年个人住房贷款增幅9.28%,较去年同期下降7.7个百分点。农行(601288,诊断股)(01288)上半年个人住房贷款增速为11.6%,同比下降4.5个百分点。建行(601939,门诊股)(00939)半年报也指出其个人住房贷款增速9.50%,低于上年同期,其中农业银行个人住房贷款“缩水”最为明显。四大国有银行半年报显示,农行个人住房贷款占新增贷款的比重由2016年底的78.17%下降至4< @2.74%,今年上半年暴跌35%。中国银行个人住房贷款占新增贷款的比重从2016年底的70.47%下降到47%。 33.今年上半年22%,下降37.25%。

此外,兴业银行(601166,诊断股)也将新增贷款投资个人住房贷款占比从73%降至24.78%,下降48.22% .

“这说明房子是用来住的。”中国银行副行长刘强在2017年中期业绩发布会上表示。各大上市银行纷纷调整房贷策略已是不争的事实。

但从绝对值来看,在与住房相关的贷款中,住房按揭贷款余额仍远高于公共贷款余额。占新增信贷规模的35.84%。去年上市银行(15家A股上市公司)数据为2002年9.3亿,占比46.58%。

??聚焦消费金融“大蛋糕”

当一个地区变冷时,另一个地区就会变热,尤其是对于“持有大量资金”的银行而言。

记者注意到,今年上半年,多家银行都将目光投向了最热门的消费金融领域。

据记者不完全统计,至少有8家上市银行在半年报中公布了消费金融业务数据。按消费贷款余额大小,分别为光大银行(601818,诊断股)、平安银行(平安银行000001,门诊股)、工商银行(601398,门诊股)(0139 8)、农业银行、建设银行、招商银行(600036,门诊股)(03968)、哈尔滨银行(0613<@)8)和江苏银行(600919,诊断股) .

其中,光大银行消费贷款余额3723.62亿元,排名第一。半年消费贷款余额增加5.40.91亿元,较去年底增长17%,增速较快。

光大银行官网显示,光大银行推出了“白领易贷”、“快易贷”等“易”系列无抵押无抵押信贷产品,以及车贷、房屋抵押贷款。与质押贷款相比,综合消费贷款有四种。近期,光大银行与京东金融签署战略合作协议,将继续拓展消费黄金业务。

平安银行以2770.90亿元的消费贷款余额位居第二,其主打产品“新易贷”功不可没。今年上半年,“新易贷”发放贷款486亿元,同比增长95%。平安银行还推出了“金通”和“信易通”循环信贷产品。此外,平安银行已启动线下传统网点改造,逐步向智慧零售网点转型,注入更多小微贷款人才。

建行消费金融业务发展最快。由于个人自助贷款产品“建行快贷”的增加,今年上半年消费贷款余额暴增8.30.37亿,仅半年增长。轻松超过普通消费金融公司几年能达到的贷款余额,比去年底增长110.66%。从《半年报》来看,建行个人贷款业务已超越工行成为行业第一。

此外,值得注意的是,8家上市银行中,已有4家布局消费金融公司。招商银行和哈尔滨银行参股的消费金融公司已经开业,光大银行和江苏银行也宣布将与合作伙伴共同出资设立消费金融公司。这意味着,未来除了信用卡和银行自身的零售信贷业务外,这四家银行还可以通过旗下的消费金融公司扩大黄金消费。尚未设立消费金融公司的银行也开始尝试与互联网平台或金融科技公司、贷款公司合作开展消费金融业务。

“银行是最大的参与者。”一位消费金融业内人士感叹,消费金融这块大蛋糕已经吸引了胃口最大的食客。那么如何寻求新的差异化竞争空间成为民营金融消费企业需要思考的问题。

房子可以再抵押吗?各家银行的按揭贷款条件如何? 》- 精选3

生活中,很多人因为买房后资金不足而苦苦装修。银行针对部分想装修但资金紧张的消费者推出了相关装修贷款产品。装修贷款哪家银行比较好?

一、中国银行

贷款申请人:所有年满18周岁具有完全民事行为能力的中国公民,以及申请个人家装贷款的个人必须符合以下条件:

1、具有完全民事行为能力的自然人;

2、有当地常住户口或有效居留身份,有固定详细地址;

3、有合法的职业和稳定可靠的收入来源,信用良好,有按期偿还贷款本息的能力;

4、原则上必须持有与贷款人认可的装修公司签订的家装协议或合同及装修工程预算表;

5、提供贷款人认可的财产抵押、质押或第三方担保,担保人为贷款人认可的具有补偿能力的个人或单位,承担连带责任;

6、在贷款人指定的银行有不少于家装总额30%的存款证明或自筹并支付30%以上装修费的证明;

7、遵循贷方规定的其他贷款条件。

二、平安银行

城市白领的月薪不到一万元。如果只靠自己,买房后基本就没钱了。向银行申请装修贷款是一个不错的选择。平安银行家装贷款如何办理?

装修贷款是个人信用贷款(信义贷)的主要用途之一。是平安银行专门为准备装修的在职人员发放的个人信用贷款,用于支付房屋装修相关费用。无需担保或抵押,最高贷款额度为50万元,以每月平均收入为判断贷款额度的依据。

满足以下基本条件即可申请:

1、25-55岁;

2、平均月收入≧3000元,北京、深圳、广州、上海、杭州平均月收入≧4000元

3、有稳定的工作,受薪人员已在现单位连续工作3个月,部分客户需要6个月;

4、 生活和工作在以下地区(其他地区进行中):北京、上海、天津、重庆、广东、浙江、福建、江苏、山东、辽宁、四川、湖北、云南、海南.

注:上述部分省市将由平安集团旗下的深圳发展银行提供贷款服务。具有完全民事行为能力的中国公民和二代身份证;没有不良信用记录。

三、招商银行

在招商银行申请住房抵押贷款(包括一手房和二手房)并可以提供装修合同或协议的新老客户。

金额:最高100万元

期限:最长 10 年

百分比:装修合同总价的80%

申请材料:

1、身份证、结婚证;

2、地址证明[至少其中一项]:水、电、煤气、电话或物业管理账单;

3、收入证明【至少其中一项】:工资证明/银行对账单/所得税单/社保记录/其他收入证明;

4、使用证明:提供相应的购房合同。

四、建设银行

借款人的具体条件:

1、年龄18-60周岁,有当地常住户口或外地户口但持有效当地居民身份证,有固定住所的;

2、有稳定的职业和经济收入或容易变现的资产;

3、与装修公司签订《家装工程合同》,或有《家装材料采购合同》、《厨卫设备采购合同》、家装修预算;

4、在中国建设银行开立活期储蓄账户;

5、提供建行认可的担保;

6、满足建行要求的其他条件。

借款人需提供的信息:

1、借款人填写《中国建设银行个人住房装修贷款申请表》并提供以下信息:

2、居民身份证原件及复印件(身份证、户口簿、军人身份证或其他有效身份证件);

3、个人收入证明(单位出具的收入证明、工资单、税单、可用于还款的银行存款证明等);

4、与装修企业签订的《家装工程合同》、《家装材料采购合同》、《厨卫设备采购合同》、家装预算簿;

5、装修企业营业执照、资质证书复印件;

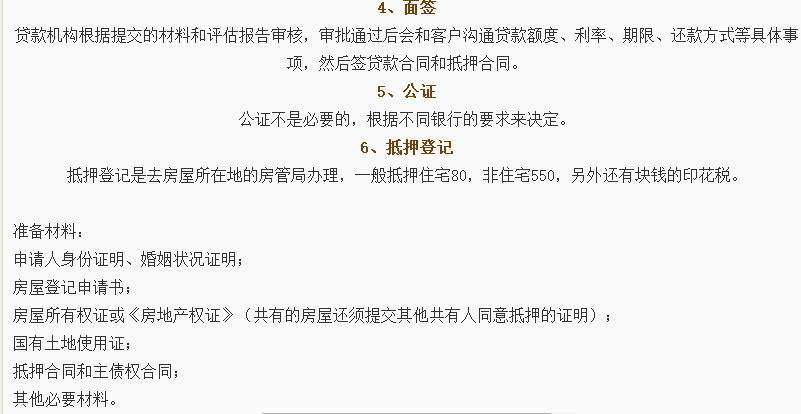

6、抵押、质押、权利凭证清单的权属证明及有权处分人同意抵押、质押的证明;该物业还必须提供产权证明;保证人同意保证的文件。

?以上就是一些装修贷款的总结,希望对你有帮助

房子可以再抵押吗?各家银行的按揭贷款条件如何? 》- 精选4

在商业银行的贷款发行中房屋二次抵押贷款最长年限,房地产作为重要的抵押品,一直占据着较高的比重。 5月8日,银监会发布《商业银行抵押品管理指引》(以下简称《指引》)房屋二次抵押贷款最长年限,将抵押品管理纳入全面风险管理体系。在管理上,督促引导商业银行加强押品管理。大众证券报、财新网记者注意到,在房地产抵押贷款中,除首按外,目前还有部分银行可以提供“二按”业务。什么是“二次赌注”?办理此项业务有哪些限制,不同银行在产品细节上有何区别?记者进行了采访调查。

什么是“二注”?

所谓“二按”,即房屋的二次按揭贷款,主要是指由银行发放的按揭贷款,尚处于正常还款期。当前评估价值并重新申请抵押。由于二级抵押贷款不需要还清之前的贷款,而是直接重新抵押再次获得贷款,因此节省了时间和垫付成本等诸多中间环节,受到很多用户的欢迎。

要申请“二次抵押”房产,首先必须满足两个先决条件:

1、房产证已办理完毕;

2、房产减去之前的按揭金额后有剩余价值。比如房产价值100万,之前抵押贷款只有10万,所以还有90万的价值。

目前,能够办理“二次存款”业务的银行并不多。南京银行(601009,诊所)明确表示,考虑风险因素和政策要求,该行目前不开展“二次存款”业务。工商银行(601398,诊所)(01398)和招商银行(600036,诊所股票)(03968)要求我行抵押客户申请“二次抵押”贷款,也就是说,如果房产的第一次抵押在另一家银行,是不能办理的。

记者采访的银行中,江苏银行(600919,诊断股)、兴业银行(601166,诊断股)、平安银行(000001,诊断股)、民生银行(600016,诊断股)(0198 8)目前正在接受非银行客户的“二按”贷款业务。

那么,一套原值100万元,估价300万元的房子,还剩下20万元的贷款,“二按”贷款能拿到多少?贷款利率是多少?还有其他限制吗?

最长贷款期限:兴业银行

“我行二级抵押贷款期限最长可达30年。 5年内,按月还息,到期还本;如果超过5年,本金需要每年偿还。” S、兴业银行洪武支行 经理告诉记者。

记者发现,兴业银行的这笔贷款期限是可以做“二次抵押”业务的银行中最长的。在其他银行中,江苏银行最多只能做5年,民生银行最多可以做10年,平安银行最多只能做20年。

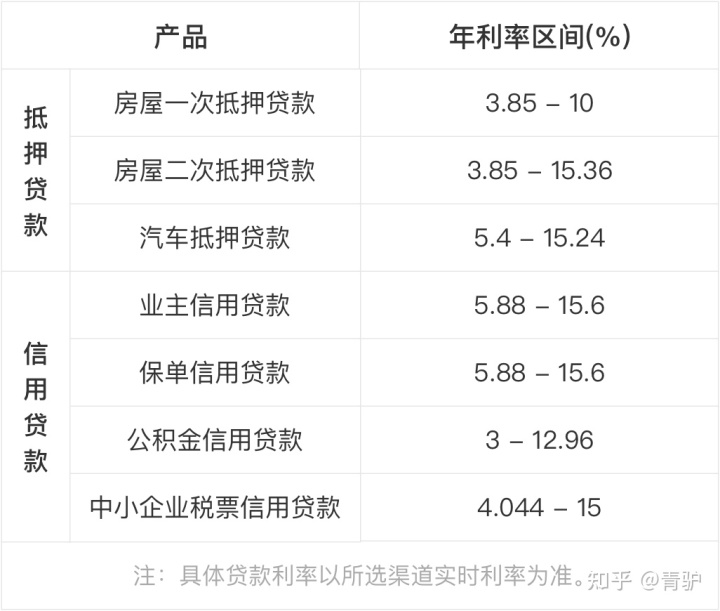

此外,在“二按”贷款利率方面,兴业银行也是最低的,年化6.5%。其他银行贷款利率为:江苏银行,6.525%;民生银行,6.9%;平安银行,一般11%,如果征信、收入等条件好的话,最低6-7%。

最方便灵活:江苏银行

大众证券报、财新网记者通过采访了解到,在可办理“二次存款”业务的银行中,江苏银行在业务审批和资金使用方面比其他银行更加灵活便捷。

“我们对客户可以申请存款的银行没有任何限制。交易完成后,我们可提供5年内的资金回收,按需借还,独立使用。在保证客户有还款能力的前提下,最高贷款额度不超过100万。”江苏银行城南分行理财经理告诉记者。

相对于江苏银行较为宽松的审批和资金使用环境,其他银行或多或少都有一些限制。

比如民生银行,如果贷款项目是用于消费需求的,那么一定是该银行的房贷客户。虽然公司的经营目的不受此限制,但如果贷款金额超过50万元,则需要进入指定的交易对手账户进行实际使用,不能贷记到本人账户。又如平安银行,在业务审批方面具有一定的选择性。 “如果第一笔存款不在我们银行,那要看是哪家银行了。工行、建行、民生银行都可以,其他银行就不一定了。”平安银行F经理告诉记者。至于兴业银行,虽然可以在100万以内提款,但在还款方面不如江苏银行方便。

最高贷款额:平安银行

就贷款金额而言,平安银行是最高的。 “我们最多可以达到房地产当前评估价值的70%到50%。”按照这个标准,平安银行F经理告诉记者,上述300万元现价房的最高贷款额度为300*0.75 -20=205万元。据记者采访,在江苏银行,最高可贷额度为房产当前评估值的70%,最高不超过100万元;在民生银行,最高贷款额度为房产当前评估值的60%,即300*0.6-20万元=160万元;在兴业银行,最高贷款额度为原评估值的90%,即100*0.9-20=70万元。

当然,各家银行的贷款业务负责人也告诉记者,具体能获批的额度,需要结合还款人或还款家庭的收入负债率综合考虑。

其中,江苏银行考虑借款人自身的收入和负债,兴业银行和平安银行考虑家庭的整体收入和负债。

房子可以再抵押吗?各家银行的按揭贷款条件如何? 》- 精选5

如何满足个人住房贷款“量跌价涨”的刚性需求? ——从上市公司中报看房贷和房地产市场走势

个人住房抵押贷款是房地产市场的晴雨表之一。记者梳理上市银行半年报发现,当前个人按揭贷款呈现“规模下降”和“利率上升”的特点。抵押贷款收缩如何影响购房者?如何在促进楼市降温的同时满足刚性需求的合理需求?个人住房贷款的未来在哪里?

个人抵押贷款市场发生了哪些变化?

由于风险低,房贷一直是银行眼中的“甜头”。去年,以个人住房抵押贷款为主的家庭中长期贷款占全国新增贷款的45%。而这种势头现在正在改变。

通过上市银行刚刚发布的半年报,我们可以看到,很多银行的个人住房贷款增速都在放缓。截至上半年末,中信银行(601998,诊断股)(00998)个人住房贷款余额4825亿元,增速占比16.6个人贷款总额较上年增加个百分点;浦发银行(60万,诊断)个人按揭贷款余额5096亿元,比上年末下降62个百分点;招商银行(600036 ,诊断)(03968)个人住房贷款余额7999亿元,比上年末增长11.05%,增速放缓。

从区域来看,北京等热点城市的住房贷款规模明显缩水。北京银监局副局长姜平表示,近几个月来,北京市个人住房贷款额度持续下降,6月发放量较3月下降约30%。

不仅规模缩小了,曾经常见的房贷利率折扣也一去不复返了。中信银行半年报显示,上半年新增住房按揭贷款加权平均利率为4.55%,比上年上升0.09个百分点年。

记者从广州、深圳等地多家商业银行获悉,大部分银行首套房贷款利率维持在基准以上10%的水平,二套房贷款利率为增加了 10% 到 30%。

“融360”发布的报告显示,7月份中国首套房平均利率为4.99%,相当于基准利率的1.02倍,环比增长<@2.25%,同比增长1<@2.38%。

房贷中介明显感觉到一些银行“降准”、“放贷慢”。 “6月以来,银行放贷速度明显放缓,部分客户贷款等了三个月。”中原地产代理(深圳)有限公司董事总经理郑树伦说。

房贷收紧会不会意外伤害“刚需”?

紧缩的配额、更高的利率、放贷放缓、房贷政策收紧,无疑会加大购房者的压力。

女士。刚刚在广州买了第一套房子的吴女士告诉记者,7月底,她向一家提供5折优惠贷款的银行递交了贷款申请,但经过层层审批,银行于8月中旬通知了她。表示无法实施折扣,利率将上调 5%。 This means that for a loan of 1.8 million yuan, according to the equal principal and interest repayment method, the loan period is 25 years. After the interest rate rises, Miss Wu will have to repay an additional 150,000 yuan in interest, and the monthly monthly payment will increase by 511 yuan.

Not only the rise in interest rates, but also the increase in the down payment ratio is also a lot of pressure for home buyers. Yan Yuejin, research director of the Think Tank Center of E-House Research Institute, said that due to the current policy of "subscribing a house and subscribing to a loan" in some cities, many groups who have already bought a house in their hometown continue to buy a house in a big city, and the down payment ratio will be very high. It has also increased at the same time, which is not a small pressure for such groups of rigid needs.

Will the increase in mortgage interest rates, especially the interest rates for first home buyers, "accidentally hurt" rigid needs? Zeng Gang, director of the Banking Research Office of the Institute of Finance, Chinese Academy of Social Sciences, said that since the beginning of this year, under the background of financial deleveraging and a stable and neutral monetary policy, the overall market capital price is on an upward trend, which will inevitably be transmitted to housing mortgage loans. in the credit market.

“The increase in mortgage interest rates cannot simply be regarded as the impact of real estate control policies, which is related to the entire market environment.” Zeng Gang said, “At present, protecting the rigid demand is mainly to ensure the supply of loans for the rigid demand. It is not commercially sustainable for commercial banks to lend to rigid needs at lower interest rates," he said.

In fact, regulators have been requiring banks to implement differentiated housing credit policies. Xu Jieqin, deputy director of the Policy Research Bureau of the China Banking Regulatory Commission, said that it is necessary to firmly grasp the residential properties of housing, regulate and control by category, and implement policies based on localities and cities, urge banking financial institutions to implement differentiated housing credit policies, and vigorously support residents living in their own homes and those who move into cities to buy houses. demand, etc.

The data released by the Beijing Banking Regulatory Bureau shows that among the personal housing loans issued in June this year, the loan amount issued to the homeless group accounted for 83.11%, and the number of loan households accounted for 81.17%, both proportions increased significantly month-on-month.

The regulation of the property market continues, how will the mortgage go?

Under the continuous effect of various control policies, the real estate market has been cooling down. In July, among the 15 hot-spot cities across the country monitored by the National Bureau of Statistics, the prices of new commercial housing in 10 cities fell or remained unchanged. The prices of new commercial housing and second-hand housing in second-tier cities both rose by 0.4% month-on-month, and the growth rate both dropped by 0.2 percentage points from the previous month.

Yan Yuejin said that various tightening policies will increase the cost and threshold of buying a house, and will have a significant inhibitory effect on some investment speculative demand. For some buyers who have urgent needs for improvement, high housing prices are still unbearable.

Beijing Ms. Liu, who is about to give birth to a second child, told reporters that the permanent population of the family will not be less than 6 in the future, and the current 87 square meters of housing is not enough. But if you buy a house again, the monthly fixed expenditure is nearly 30,000 yuan, which is really unaffordable.

Zeng Gang said that this year's housing loan growth rate will slow down significantly compared with last year. On the one hand, it is related to the regulation of real estate, and on the other hand, it is also related to the active adjustment of the bank's own loan structure. "Actually, regardless of the guidance requirements of the regulatory authorities, from the perspective of their own income and liquidity management, banks will also take the initiative to adjust their asset allocation." He said that in the case of rising capital costs and shorter liability periods As a result, the willingness of banks to issue low-yield and long-term housing mortgage loans has declined.

Real estate regulation is a big game, and financial means is only one of the tools. Experts said that various government departments should work together to promote the construction of a long-term mechanism for the real estate market, and supporting reforms such as housing, land, finance, finance and taxation, and leasing should combine efforts to jointly promote the stable and healthy development of the real estate market.