监管机构不受房价上行压力的困扰

该国最高金融监管机构曾表示,正在兴建的公寓将给房地产价格带来进一步的“上行压力”,但他们对最近悉尼和墨尔本房价的上涨感到放松。

周三发布的金融监管者委员会季度会议声明称,住房信贷增长仍然低迷,这表明,在评估房地产市场的金融稳定风险时,监管机构通常比房价变动更关注住房贷款增长。

安理会在上周五的会议后发表声明说:“住房信贷的增长总体上仍然低迷,对投资者的信贷尤其疲软。”

“悉尼和墨尔本的自住房贷款承诺和房屋周转率有所提高,这表明信贷增长可能会加强。

“抵押贷款标准最近基本上没有变化。”

“随着全国住房市场状况的改善,总体而言,与住房市场有关的近期风险已减少。

“成员们讨论了当前公寓建筑疲软的潜在可能性,这将随着时间的推移对一些城市的房价造成上行压力,除非建筑加速。”

房价上涨

该委员会由储备银行行长菲利普·洛(Philip Lowe)主持,澳大利亚审慎监管局,澳大利亚证券与投资委员会和财政部的负责人出席了会议。

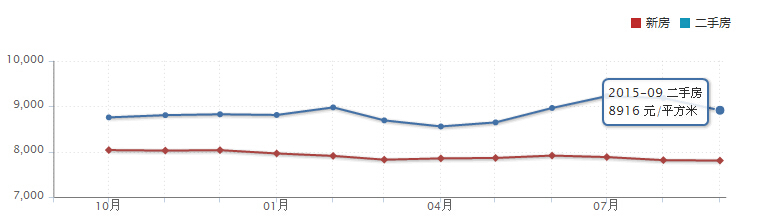

悉尼和墨尔本的房价在近几个月来强劲反弹,此前澳洲联储将现金利率下调至创纪录的低点0.75%,以及选民对工党提议减少负资产负债率和资本利得税减免的反对。

根据最新的CoreLogic房屋价值指数,11月份悉尼的房地产价格飙升了2.7%,是自1988年以来的最高月度增长率,而墨尔本的房地产价格同期增长了2.2%。

悉尼现在有望恢复到明年初的18个月低迷期间所遭受的房价下跌15%,并在3月达到新的纪录高位。

一些经济学家和分析人士认为,在澳洲联储的支持下,APRA可能需要对银行重新实行“超宏观”贷款限制,以减缓房地产价格的增长。

拜尔斯谈及干预

不过,APRA主席韦恩·拜雷斯(Wayne Byres)周一在议会听证会上说,监管机构的重点是信贷增长和贷款标准,而不是房地产价格。

拜尔斯说:“我们不以房价为目标,我们不寻求设定房价……我们对银行提供的信贷更加感兴趣。”

“信贷增长仍然很低……需要立即采取行动并不明显。”

APRA今年早些时候放宽了自2014年以来实行的住房贷款规则,该规则要求银行以7%的抵押贷款利率测试潜在借款人的可偿还能力。

银行监管机构早些时候还取消了银行发行的仅付息抵押贷款比例的30%上限,以及对房地产投资者贷款的10%年度增长限制。