个人房贷风险种类及产生原因住房抵押眼下难成主要担保方式

个人抵押贷款风险类型和原因

据建设银行信贷部相关人士介绍,个人住房按揭贷款风险主要分为三类:

借款人方面的风险

个人向银行(包括住房公积金管理机构)借款用于住房消费。如果他们不按时还款,他们就会有风险。产生风险的原因有两个:主观原因和客观原因。前者是指借款人故意违约、欺诈、虚假贷款、恶意不还款;后者是指借款人因失业、残疾、死亡、离婚等原因未能按期还款。

开发项目的风险

开发商管理不善或挪用资金没有房产证能抵押贷款吗,导致项目未能完工,导致“烂尾”没有房产证能抵押贷款吗,借款人购买并用作抵押的房产成为“空中楼阁”;借款人购买的房产存在重大质量问题。这些情况将导致个人贷款相关合同难以履行,借款人和贷款人的权益受到侵害。

银行侧风险

缺乏对借款人情况的严格审查;开发商在房屋销售监管账户和保证金账户中的销售、项目进度、资金流向控制不足;与房地部门缺乏必要联系,未办理抵押登记;档案管理不严,重要合同文件丢失,造成银行贷款风险。

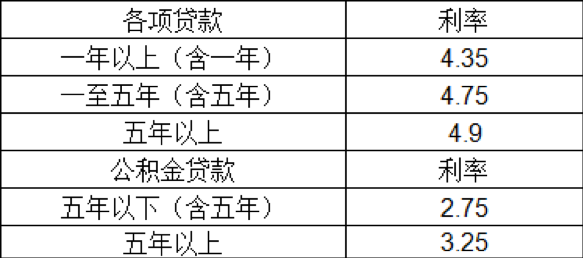

房贷现难成主要担保方式

据业内人士介绍,防范借款人贷款风险的担保方式有抵押、质押和担保三种。在贷款前,要充分了解借款人贷款的真实目的(生活或投资)、收入来源和家庭情况,并通过合理的担保予以防范。从实用性、可行性和便利性的角度来看,住房抵押贷款应该是最重要的担保方式。质押分为动产质押和权利质押两种。借款人几乎不可能找到与房屋价值大致相当并得到贷款人批准的动产;以权利为质押,贷款人要求的权利仅限于存单和债券。只有少数人持有证券,或者不需要申请贷款。有足够偿债能力的单位或个人为他人贷款提供担保。在非亲人的情况下,普通人是不愿意冒这个险的。可见,住房抵押贷款应作为防范贷款风险的最重要手段。

我国个人住房抵押贷款初期,由于住房紧缺,加上当时法律不完善,借款人担心人身风险无法搬出,诉至法院强制执行。但考虑到社会稳定,法院往往不受理此案。以住房为抵押物,客观上难以防范风险。其次,由于目前我国房地产管理不能适应市场发展的需要,房屋产权证办理缓慢,没有产权证无法办理抵押登记,无法完成抵押。

风险防范需要购房者提高法律观念。防范个人住房按揭贷款风险最根本的办法是逐步建立健全法律制度,提高个人法律观念,对恶意不还款的人进行处理。加强土地供应的计划管理,确保住房供应和房价的稳定;严格审查开发企业资质,确保住房质量达标;建立完善的贷款程序;效率,而不是简单地简化贷款流程。落实个人住房贷款全过程管理,特别是贷后管理,建立健全贷款担保体系。建立住房抵押、质押、保险、