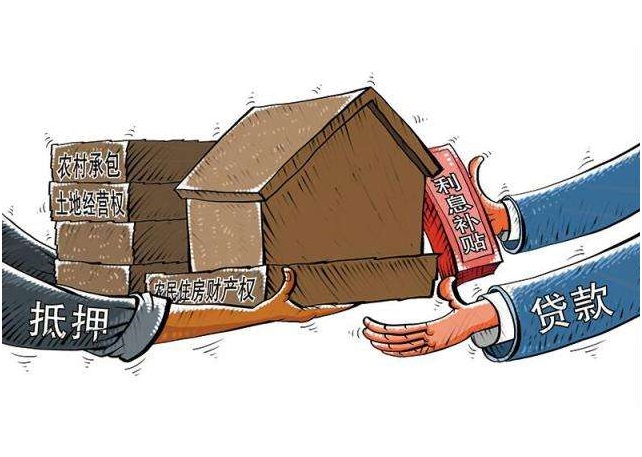

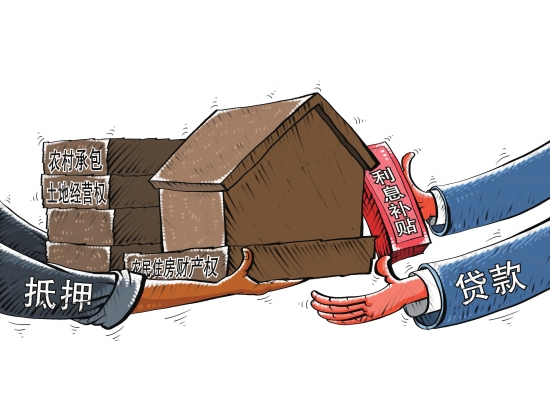

农村的房屋到底能不能抵押做贷款吗?(上)

贷款过程中,很多时候贷款人会问借款人有没有抵押物?如果您有抵押品,无论是抵押贷款还是信用贷款,都会有很大帮助。这么多借款人经常提到农村房子算作抵押?它可以用作贷款的抵押吗?

诚然,对很多人来说,没有商品房,但农村或城市仍有自建房。此前,有机构测算,目前中国农村可流转宅基地估计价值40万亿元,房屋价值也有几十万元。它在 1 亿左右。如果能撬开这个巨大的市场,对农民贷款有很大帮助。

那么农村的房子可以抵押贷款吗?

首先农村房子抵押贷款怎么贷,确实有一些农村房屋可以抵押贷款的地区,比如广东清远市阳山县,就是将土地承包经营权转让作为抵押担保贷款产品——“转让易”贷款,截至2016年4月末,累计发放5285万元。

但是,这些地区是国家试点城市,政策偏向性强。国务院印发了国务院关于开展“两权”(农村承包地经营权抵押贷款和农民住房产权)抵押贷款试点的指导意见;2016年 2009年3月,中国人民银行会同有关部门联合印发了《农村承包地经营权抵押贷款试点暂行办法》和《农村承包地经营权抵押贷款试点暂行办法》。农民住房产权抵押贷款”。这些都是农村两权抵押的政策引导。

就目前的市场情况来看,真正市场化的农村房地产按揭贷款难度很大。许多贷款机构不接受农村房地产作为抵押品农村房子抵押贷款怎么贷,这是由农村房地产的特殊性决定的。

1、农村产权确认难

农村房地产一般建在自己的宅基地上。目前,绝大多数农村房屋的土地使用权和房屋产权是分开的,宅基地不是像商品房那样通过市场交易获得,因此土地权属非常重要。很难确认。

2、评估很困难

农村房屋一般地处偏远,成交量很小。没有评价的参考对象,很难做出准确的评价。

3、很难处理

农村房屋是农民的居所,很多都是唯一的地方。如果按揭贷款出现问题,需要处置财产,则必须考虑农民住所。如果没有多余的住所,国家也会保护农民。债权人处理农民的房屋。

4、很难实现

与评估难一样,农村房屋交易缺乏市场和平台。一旦违约,农村房屋就很难交易,变现困难。

因此,农村房屋要像商品房一样实现自由交易、获得贷款还有很长的路要走。